Lũy kế là gì? Khám phá công thức và cách tính lũy kế một cách chi tiết

Nội dung bài viết

Lũy kế, một thuật ngữ quan trọng trong kinh doanh, dù bạn có tham gia lĩnh vực này hay không, cũng nên tìm hiểu để làm chủ tài chính và thu nhập cá nhân. Bài viết này sẽ giúp bạn hiểu rõ lũy kế là gì và cách áp dụng công thức tính lũy kế.

1. Khái niệm lũy kế

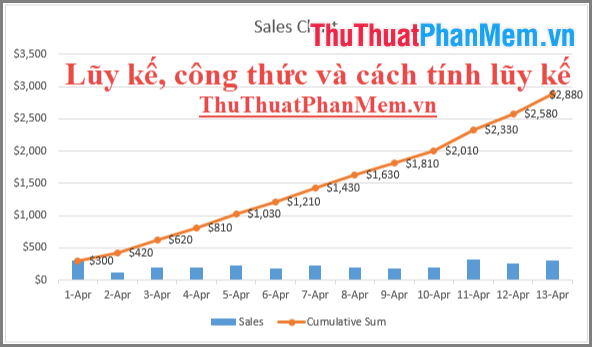

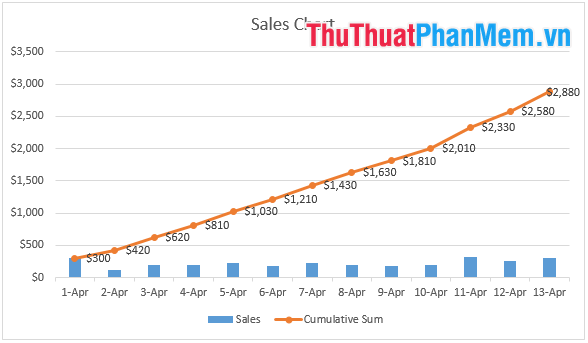

Lũy kế (Cummulative) là giá trị tổng hợp từ các kỳ trước, được sử dụng để tính toán trong các báo cáo tài chính tiếp theo.

- Lũy kế có thể hiểu đơn giản là sự tích lũy liên tục, cộng dồn qua từng giai đoạn. Ví dụ, nếu tháng trước nợ 4 triệu và tháng sau nợ thêm 3 triệu, khi chưa thanh toán số nợ cũ, tổng nợ lũy kế sẽ là 7 triệu.

2. Công thức tính lũy kế

Lũy kế = Phát sinh trong kỳ + Lũy kế các tháng trước.

Ví dụ: Tài khoản chứng khoán của bạn có 20 triệu. Lợi nhuận từ đầu tư cổ phiếu trong quý được tính như sau:

- Quý 1: Lỗ 3 triệu.

- Quý 2: Lãi 6 triệu.

- Quý 3: Lãi 2 triệu.

- Quý 4: Lỗ 3 triệu.

=> Lũy kế cả năm: (-3) + (6) + (2) + (-3) = 2 triệu, tức lợi nhuận đạt được là 2 triệu.

3. Lũy kế giá trị thanh toán

Lũy kế giá trị thanh toán: Bao gồm lũy kế thanh toán tạm ứng và lũy kế thanh toán khối lượng hoàn thành.

Chi tiết:

- Lũy kế thanh toán tạm ứng = Giá trị tạm ứng chưa thu hồi đến cuối kỳ trước – Chiết khấu tiền tạm ứng + Giá trị đề nghị thanh toán kỳ này.

- Lũy kế thanh toán khối lượng hoàn thành = Số tiền đã thanh toán đến cuối kỳ trước + Chiết khấu tiền tạm ứng + Giá trị đề nghị thanh toán kỳ này.

=> Từ đó, Lũy kế giá trị thanh toán = Lũy kế thanh toán tạm ứng + Lũy kế thanh toán khối lượng hoàn thành.

4. Khấu hao lũy kế

Khấu hao là quá trình thu hồi dần giá trị của tài sản cố định đã được đầu tư.

Khấu hao lũy kế là tổng giá trị khấu hao của năm hiện tại và các năm trước cộng lại.

5. Lỗ lũy kế

Lỗ lũy kế là sự suy giảm giá trị tài sản khi giá trị ghi sổ vượt quá giá trị thu hồi thực tế.

Khi đó, cần ghi nhận một khoản lỗ lũy kế để phản ánh sự suy giảm giá trị tài sản.

Ví dụ: Một doanh nghiệp mua máy móc sản xuất giấy với thời gian khấu hao 5 năm, nhưng đến năm thứ 4, tài sản đã hết giá trị sử dụng. Điều này cho thấy tài sản hao mòn nhanh hơn so với cách tính khấu hao, dẫn đến sự tồn tại của khoản lỗ lũy kế.

=> Lỗ lũy kế = Giá trị ghi sổ của CGU – Giá trị thu hồi của CGU.

Trong đó, CGU là đơn vị sinh ra tiền.

Hạch toán các khoản lỗ lũy kế:

- Trong mô hình giá gốc, lỗ lũy kế được xác định như sau:

+ Nợ = Chi phí lỗ lũy kế, được tính dựa trên lãi hoặc lỗ của tài sản đó.

Khi áp dụng mô hình này, lỗ lũy kế sẽ được ghi nhận.

+ Nợ = Thặng dư đánh giá lại hoặc nguồn vốn trên tài sản có.

Khi tính toán lỗ lũy kế, cần lưu ý đến chi phí khấu hao để đảm bảo độ chính xác.

Có thể đảo ngược các khoản lỗ lũy kế không?

Trong một số trường hợp, lỗ lũy kế có thể được đảo ngược. Cụ thể: Chỉ khi có sự thay đổi về các chỉ số làm giảm lỗ lũy kế, bạn mới có thể hoàn nhập lỗ lũy kế. Nợ sẽ được ghi nhận trên tài sản khi hoàn nhập lỗ lũy kế.

Lưu ý: Cần điều chỉnh chi phí khấu hao cho các kỳ tiếp theo và không được phép đảo ngược lỗ lũy kế đối với lợi thế thương mại.

Qua bài viết này, hy vọng bạn đã hiểu rõ lũy kế là gì và cách tính lũy kế trong kinh doanh. Từ đó, bạn có thể hoạch định chiến lược kinh doanh hiệu quả hơn. Chúc bạn thành công!

Có thể bạn quan tâm

Top 8 địa chỉ bán gạch ốp lát đẹp và uy tín nhất tại Nha Trang

Apple Pay là gì? Có thể sử dụng tại Việt Nam không?

Top 18 khách sạn và khu nghỉ dưỡng cao cấp có view đẹp mê hồn tại Sa Pa

Top 12 bảng phấn mắt với màu sắc tuyệt đẹp, được yêu thích và tin dùng nhất hiện nay

Cách thay đổi hình nền iPhone 6 đơn giản, nhanh chóng