Hướng dẫn chi tiết cách Lập kế hoạch tài chính cá nhân

28/02/2025

Nội dung bài viết

Một kế hoạch tài chính bài bản không chỉ giúp bạn xử lý các khoản nợ tồn đọng mà còn đảm bảo một tương lai tài chính vững chắc, mang lại sự bình an và hạnh phúc trong cuộc sống. Tùy vào tình hình cá nhân, một kế hoạch phù hợp không nhất thiết yêu cầu bạn cắt giảm chi tiêu mà chỉ cần đưa ra những quyết định tài chính thông minh và hiệu quả hơn.

Quy trình thực hiện

Giám sát thu nhập và chi tiêu

Tổng hợp mọi thông tin cần thiết để bắt đầu theo dõi lịch sử chi tiêu của bạn. Thu thập các hóa đơn, sao kê ngân hàng, và biên lai để tính toán chính xác số tiền bạn đã chi tiêu hàng tháng.

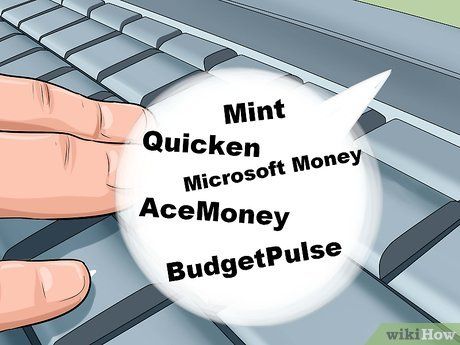

Xem xét sử dụng phần mềm quản lý tài chính cá nhân. Phần mềm tài chính đang trở thành xu hướng phổ biến nhờ khả năng tùy chỉnh linh hoạt và công cụ phân tích chi tiết. Những ứng dụng này giúp bạn lập kế hoạch tài chính phù hợp với nhu cầu cá nhân, dự đoán dòng tiền tương lai và hiểu rõ hơn về thói quen chi tiêu. Một số phần mềm nổi bật bao gồm:

- Mint

- Quicken

- Microsoft Money

- AceMoney

- BudgetPulse

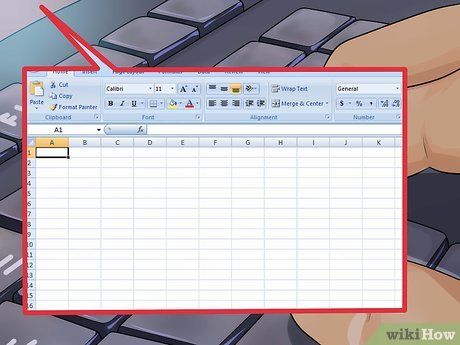

Tạo bảng tính quản lý tài chính trên máy tính. Nếu không muốn sử dụng phần mềm, bạn có thể tự thiết kế một bảng tính đơn giản. Mục tiêu là theo dõi thu nhập và chi tiêu trong một năm. Hãy tạo một bảng tính rõ ràng, liệt kê các khoản thu chi theo tháng và phân loại chúng để dễ dàng nhận biết những lĩnh vực có thể tiết kiệm hoặc chi tiêu hiệu quả hơn.

- Đặt tên các cột theo 12 tháng trong năm, bắt đầu từ ô B1.

- Tạo một cột liệt kê các khoản thu nhập và chi phí ở cột A. Phân biệt rõ ràng giữa thu nhập và chi phí để tránh nhầm lẫn.

- Nhóm các chi phí thành các hạng mục lớn, chẳng hạn như “chi phí sinh hoạt” bao gồm điện, nước, gas và điện thoại.

- Quyết định xem có nên bao gồm các khoản khấu trừ tự động như bảo hiểm, tiết kiệm hưu trí hay thuế. Nếu không, hãy sử dụng thu nhập thực tế (sau khấu trừ) thay vì thu nhập gộp.

Ghi chép dữ liệu tài chính trong 12 tháng qua. Sử dụng sao kê ngân hàng và bản kê tín dụng để ghi lại chính xác mọi khoản thu nhập và chi tiêu trong một năm. Điều này giúp bạn có cái nhìn tổng quan về tình hình tài chính của mình.

Xác định tổng thu nhập hàng tháng. Bạn có thu nhập cố định hàng tháng hay thu nhập thay đổi theo từng tháng? Ghi lại lịch sử thu nhập trong một năm sẽ giúp bạn tính toán chính xác thu nhập trung bình.

- Nếu là lao động tự do, hãy nhớ rằng thu nhập thực tế là số tiền còn lại sau khi trừ thuế và các khoản phí khác.

- Nếu là nhân viên hưởng lương, hãy sử dụng thu nhập thực tế (sau thuế) để tính toán. Khoản hoàn thuế nên được coi là một khoản tiết kiệm bất ngờ.

Liệt kê tất cả chi phí hàng tháng. Bạn chi bao nhiêu tiền cho các hóa đơn cố định, thực phẩm, xăng xe, giải trí hay mua sắm? Theo dõi chi tiêu thực tế trong một năm sẽ giúp bạn nhận ra thói quen chi tiêu của mình, vì nhiều người thường đánh giá thấp số tiền họ chi tiêu hàng tháng.

Phân tích thu nhập và chi tiêu của bạn. Nếu chi tiêu vượt quá thu nhập, bạn đang sống vượt mức cho phép. Kế hoạch tài chính của bạn cần chia thành hai phần chính:

- Chi phí cố định. Bao gồm các khoản chi thường xuyên như hóa đơn sinh hoạt, bảo hiểm, trả nợ, thực phẩm và các nhu yếu phẩm như quần áo, đồ gia dụng.

- Chi tiêu linh hoạt. Đây là những khoản chi không bắt buộc, có thể điều chỉnh tùy ý, như tiết kiệm, giải trí, du lịch hoặc các khoản xa xỉ khác.

Xây dựng kế hoạch tài chính

Lập kế hoạch tài chính sơ bộ. Dựa trên dữ liệu thu thập, hãy xây dựng một kế hoạch tài chính ban đầu. Tính toán các khoản chi phí cố định và thu nhập, sau đó xác định mức chi tiêu linh hoạt phù hợp.

- Để tính chi phí cố định, lấy trung bình hàng tháng trong một năm và cộng thêm 5%. Ví dụ, nếu tiền điện trung bình là $210, hãy dự trù $220.

- Lưu ý các thay đổi trong chi phí cố định như khoản vay sinh viên hoặc trả góp xe mới.

Đặt mục tiêu cho chi tiêu linh hoạt. Khi đã xác định được khoản tiền dư hàng tháng, hãy lập kế hoạch sử dụng hợp lý. Mục tiêu cần rõ ràng, khả thi và cụ thể. Ví dụ:

- Tiết kiệm $8.000 cho quỹ dự phòng khẩn cấp.

- Dành 5% thu nhập hàng tháng cho tiết kiệm.

- Trả hết nợ thẻ tín dụng trong 12 tháng.

- Tiết kiệm $6.000 cho một chuyến du lịch đặc biệt.

Tận dụng tối đa lợi ích về thuế. Có nhiều cách tiết kiệm tiền mang lại lợi ích về thuế. Đóng góp vào quỹ hưu trí 401(K) hoặc IRA giúp giảm thu nhập chịu thuế. Một số công ty còn hỗ trợ nhân viên bằng cách đóng góp thêm vào quỹ 401(K) của bạn, giúp tăng thêm khoản tiết kiệm.

Lên kế hoạch cho khoản chi tiêu linh hoạt. Phần này phụ thuộc vào giá trị cá nhân của bạn. Tiền bạc chỉ là công cụ để đạt được mục tiêu chứ không phải mục tiêu cuối cùng. Hãy suy nghĩ về cách bạn muốn sử dụng tiền để thể hiện giá trị của mình.

- Bạn là ai và bạn muốn làm gì? Nhiều người chi tiêu cho sở thích, đam mê hoặc từ thiện. Hãy coi đó như một khoản đầu tư vào trải nghiệm và sự thỏa mãn.

- Suy nghĩ về những điều thực sự mang lại hạnh phúc cho bạn. Nhiều nghiên cứu chỉ ra rằng, chi tiêu cho trải nghiệm thường mang lại hạnh phúc hơn so với mua sắm vật chất.

- Cân nhắc dành thêm ngân sách cho du lịch hoặc các kỳ nghỉ đáng nhớ.

Trở thành người quản lý tài chính xuất sắc

Tuân thủ kế hoạch tài chính và tránh chi tiêu vượt mức. Đây là nguyên tắc cơ bản và quan trọng nhất trong quản lý chi tiêu. Dù đã có kế hoạch, bạn vẫn dễ dàng chi tiêu quá tay. Hãy luôn theo dõi thói quen chi tiêu và các khoản phải thanh toán.

Tìm cách cắt giảm chi tiêu. Giảm bớt các khoản chi lớn có thể khó khăn nhưng mang lại hiệu quả cao. Nếu thường xuyên đi du lịch, hãy cân nhắc ở nhà vào năm nay. Ngay cả những khoản chi nhỏ cũng có thể tích lũy thành số tiền đáng kể.

- Nhận diện và hạn chế những thú vui xa xỉ. Nếu thường xuyên mát-xa hoặc thưởng thức rượu vang đắt tiền, hãy giảm tần suất xuống còn một hoặc hai tháng một lần.

- Tiết kiệm từ những khoản nhỏ bằng cách chuyển sang dùng hàng thương hiệu bình dân và nấu ăn tại nhà thường xuyên hơn. Hạn chế ăn ngoài quá một hoặc hai lần mỗi tuần.

- Xem xét giảm chi phí cố định như đổi gói cước điện thoại, truyền hình hoặc cải thiện hiệu quả sử dụng năng lượng trong nhà.

Tự thưởng cho bản thân một cách hợp lý. Tiền bạc nên phục vụ bạn chứ không phải ngược lại. Đừng để bản thân trở thành nô lệ của ngân sách. Hãy tự chiều chuộng mình một cách điều độ mà không làm ảnh hưởng đến kế hoạch tài chính.

- Tránh lạm dụng phần thưởng đến mức gây hại cho ngân sách. Hãy chọn những món quà nhỏ như một ly cà phê latte hay một chiếc áo mới thay vì những khoản chi lớn như du lịch hay mua sắm xa xỉ.

Thanh toán dứt điểm nợ thẻ tín dụng hàng tháng. Để tránh các khoản phí cao, hãy luôn duy trì số dư thẻ tín dụng ở mức zero. Nếu đang có nợ, hãy ưu tiên trả hết trong thời gian ngắn nhất có thể.

- Hãy thử sử dụng tiền mặt cho các chi tiêu hàng ngày, đặc biệt là những khoản phụ trội như ăn uống bên ngoài. Việc này giúp bạn kiểm soát chi tiêu tốt hơn vì tiêu tiền mặt thường khiến bạn cân nhắc kỹ hơn so với dùng thẻ.

Tối ưu hóa việc giảm thuế. Hãy tận dụng tối đa các khoản khấu trừ thuế khi khai báo hàng năm.

- Lưu giữ các biên lai, đặc biệt nếu bạn là lao động tự do hoặc làm việc tại nhà. Nhiều chi phí liên quan đến công việc có thể được khấu trừ thuế.

- Tìm hiểu các cách để tối ưu hóa hoàn thuế nếu bạn là nhà thầu hoặc nhờ sự tư vấn từ kế toán viên.

Yêu cầu đánh giá lại giá trị nhà. Nếu bạn sở hữu nhà và có bằng chứng hợp lý, bạn có thể khiếu nại để giảm thuế đất bằng cách yêu cầu đánh giá lại giá trị tài sản.

Không phụ thuộc vào những khoản thu bất ngờ. Đừng tính toán dựa trên các nguồn thu không chắc chắn như tiền thưởng, thừa kế hoặc hoàn thuế. Chỉ nên dựa vào những khoản thu nhập ổn định và có thể kiểm soát được.

Những lời khuyên hữu ích

- Tiết kiệm tiền lẻ/xu trong hũ và sau đó đem đến ngân hàng đổi. Bạn sẽ bất ngờ khi thấy số tiền nhỏ tích lũy thành một khoản đáng kể.

- Tránh xa các khoản nợ lãi suất cao như thẻ tín dụng hoặc vay theo lương, vì chúng có thể khiến bạn tốn kém nhiều hơn, đặc biệt nếu bạn gặp khó khăn trong việc thanh toán đúng hạn.

Du lịch

Ẩm thực

Khám phá

Đi Phượt

Vẻ đẹp Việt Nam

Chuyến đi

Có thể bạn quan tâm

UC Browser - Hướng dẫn thay đổi thư mục tải xuống trên điện thoại

Top 6 Địa chỉ mua trái cây sạch, an toàn đáng tin cậy nhất Kon Tum

8 Địa chỉ Gelato ngon nhất TP.HCM - Thiên đường hương vị Ý giữa lòng Sài Gòn

Hướng dẫn vệ sinh máy hút bụi hiệu quả và nhanh chóng tại nhà

10 Quảng Cáo Thú Vị Giúp Bé Hào Hứng Và Ăn Ngon Hơn