Hướng dẫn chi tiết cách tính chi phí biến đổi

28/02/2025

Nội dung bài viết

Trong hoạt động kinh doanh, chi phí thường được chia thành hai loại chính: chi phí biến đổi và chi phí cố định. Chi phí biến đổi thay đổi theo quy mô sản xuất, trong khi chi phí cố định luôn giữ nguyên. Việc phân loại chi phí là bước đầu tiên giúp bạn quản lý và tối ưu hóa hiệu quả kinh doanh. Đặc biệt, việc tính toán chi phí biến đổi chính xác sẽ giúp giảm thiểu chi phí phát sinh trên mỗi đơn vị sản phẩm, từ đó gia tăng lợi nhuận cho doanh nghiệp.

Các bước thực hiện

Quy trình tính toán chi phí biến đổi

Phân loại chi phí thành chi phí cố định hoặc chi phí biến đổi. Chi phí cố định là những khoản không thay đổi dù sản lượng có tăng hay giảm. Ví dụ điển hình là tiền thuê mặt bằng và lương nhân viên hành chính. Dù sản xuất 1 đơn vị hay 10.000 đơn vị, chi phí này vẫn không đổi. Ngược lại, chi phí biến đổi thay đổi theo quy mô sản xuất. Các khoản như nguyên vật liệu, đóng gói, vận chuyển và lương công nhân thuộc loại này. Sản lượng càng cao, chi phí biến đổi càng lớn.

- Hiểu rõ sự khác biệt giữa chi phí cố định và biến đổi là bước đầu tiên để phân loại chi phí trong doanh nghiệp. Một số chi phí dễ phân loại, nhưng cũng có những khoản phức tạp hơn.

- Một số chi phí không rõ ràng thuộc loại cố định hay biến đổi. Ví dụ, lương nhân viên có thể bao gồm mức lương cố định và hoa hồng thay đổi theo doanh số. Trong trường hợp này, chỉ phần hoa hồng được xem là chi phí biến đổi.

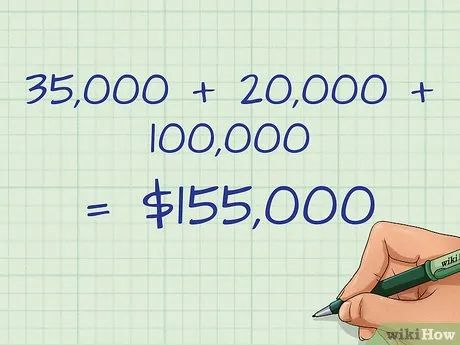

Tổng hợp tất cả chi phí biến đổi trong một khoảng thời gian cụ thể.

Tổng hợp tất cả chi phí biến đổi trong một khoảng thời gian cụ thể. Chia tổng chi phí biến đổi cho khối lượng sản xuất để tính chi phí biến đổi trên mỗi đơn vị sản phẩm.

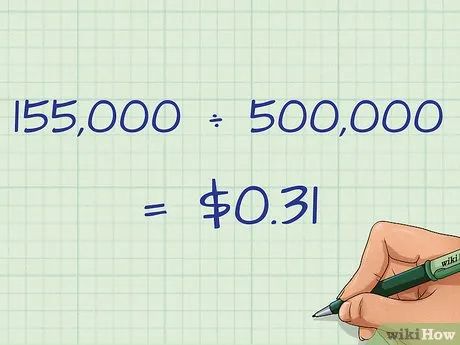

Chia tổng chi phí biến đổi cho khối lượng sản xuất để tính chi phí biến đổi trên mỗi đơn vị sản phẩm.- Chi phí biến đổi đơn vị là chi phí phát sinh để sản xuất thêm một đơn vị sản phẩm. Ví dụ, nếu doanh nghiệp sản xuất thêm 100 đơn vị, chi phí bổ sung sẽ là 31 USD. Đây là yếu tố quan trọng giúp doanh nghiệp dự đoán chi phí khi mở rộng sản xuất.

Áp dụng phương pháp cực đại – cực tiểu để phân tích chi phí

Khám phá chi phí hỗn hợp. Một số chi phí không dễ dàng phân loại là chi phí biến đổi hay cố định. Chúng có thể thay đổi theo sản xuất nhưng vẫn tồn tại ngay cả khi không có hoạt động sản xuất. Chi phí này được gọi là chi phí hỗn hợp và có thể chia thành hai phần: cố định và biến đổi để tính toán chính xác.

- Ví dụ, tiền lương của nhân viên bao gồm lương cố định và hoa hồng. Lương cố định được trả dù không có doanh thu, trong khi hoa hồng phụ thuộc vào doanh số bán hàng. Ở đây, hoa hồng là chi phí biến đổi, còn lương là chi phí cố định.

- Chi phí hỗn hợp cũng áp dụng cho nhân viên làm theo giờ nếu họ có giờ làm cố định. Giờ làm thường xuyên là chi phí cố định, còn giờ làm thêm là chi phí biến đổi.

- Chi phí phúc lợi lao động cũng có thể được xem là chi phí hỗn hợp.

- Một ví dụ phức tạp hơn là chi phí tiện ích như điện, nước, khí đốt. Dù không sản xuất, bạn vẫn phải trả các chi phí này, nhưng chúng sẽ tăng lên khi sản xuất tăng. Phân loại chúng đòi hỏi phương pháp phức tạp hơn.

Phân tích hoạt động và chi phí. Để chia chi phí hỗn hợp thành cố định và biến đổi, bạn có thể sử dụng phương pháp "cực đại – cực tiểu". Phương pháp này so sánh chi phí hỗn hợp giữa tháng sản xuất cao nhất và thấp nhất để tính tỷ lệ chi phí biến đổi. Đầu tiên, xác định tháng có sản xuất cao nhất và thấp nhất, ghi lại hoạt động và chi phí hỗn hợp tương ứng.

- Ví dụ, công ty bạn sử dụng máy cắt nước để sản xuất. Nước là chi phí biến đổi vì nó tăng theo sản lượng, nhưng cũng là chi phí cố định do phục vụ nhu cầu cơ bản như uống, vệ sinh.

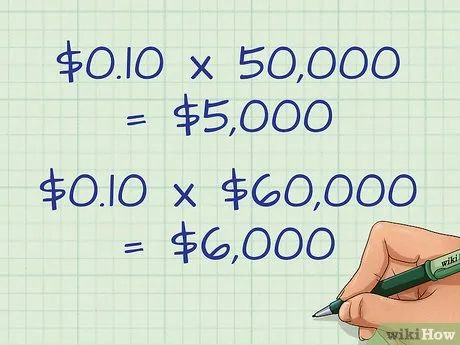

- Trong ví dụ này, tháng có hóa đơn nước cao nhất là 9.000 USD với 60.000 giờ công, và tháng thấp nhất là 8.000 USD với 50.000 giờ công.

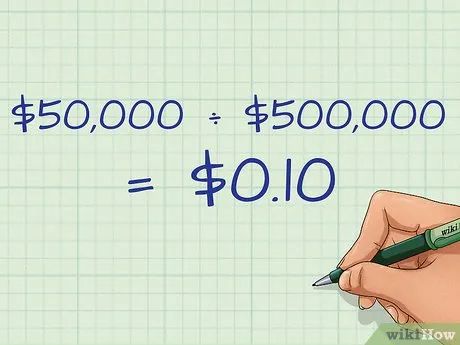

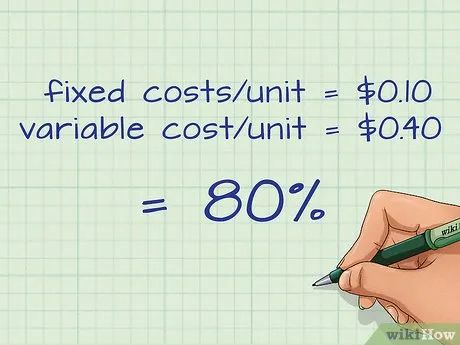

Tính toán tỷ lệ chi phí biến đổi.

Tính toán tỷ lệ chi phí biến đổi. Xác định phần chi phí biến đổi trong tổng chi phí hỗn hợp.

Xác định phần chi phí biến đổi trong tổng chi phí hỗn hợp.Ứng dụng thông tin chi phí biến đổi vào phân tích kinh doanh

Phân tích xu hướng thay đổi của chi phí biến đổi.

Phân tích xu hướng thay đổi của chi phí biến đổi. Sử dụng tỷ lệ chi phí biến đổi để đánh giá mức độ rủi ro trong hoạt động kinh doanh.

Sử dụng tỷ lệ chi phí biến đổi để đánh giá mức độ rủi ro trong hoạt động kinh doanh.- Nếu một công ty chủ yếu dựa vào chi phí biến đổi, chi phí trên mỗi đơn vị thường ổn định hơn, dẫn đến dòng lợi nhuận ổn định hơn, giả định doanh số bán hàng ổn định.

- Điều này đúng với các nhà bán lẻ lớn như Walmart và Costco, nơi chi phí cố định thấp so với chi phí biến đổi chiếm tỷ lệ lớn trong chi phí liên quan đến doanh thu.

- Ngược lại, công ty có tỷ lệ chi phí cố định cao hơn có thể tận dụng lợi thế kinh tế theo quy mô, giúp giảm chi phí trên mỗi đơn vị khi sản xuất lớn hơn.

- Ví dụ, công ty phần mềm có chi phí cố định liên quan đến phát triển sản phẩm nhưng có thể mở rộng doanh số mà không làm tăng đáng kể chi phí biến đổi.

- Khi doanh thu giảm, công ty dựa vào chi phí biến đổi có thể dễ dàng thu hẹp quy mô sản xuất, trong khi công ty dựa vào chi phí cố định sẽ phải đối mặt với chi phí cố định trên mỗi đơn vị tăng cao.

- Công ty có chi phí cố định cao và chi phí biến đổi thấp có đòn bẩy sản xuất, giúp tăng lợi nhuận khi doanh thu vượt ngưỡng nhất định, nhưng cũng dễ gặp rủi ro khi doanh thu thấp.

- Cân bằng giữa chi phí cố định và biến đổi là chìa khóa để quản lý rủi ro và tối ưu hóa lợi nhuận.

So sánh với các công ty cùng ngành. Tính toán chi phí biến đổi trên mỗi đơn vị và tổng chi phí biến đổi của công ty, sau đó so sánh với mức trung bình ngành. Chi phí biến đổi cao hơn có thể cho thấy sự kém hiệu quả, trong khi chi phí thấp hơn có thể là lợi thế cạnh tranh.

- Chi phí biến đổi cao hơn mức trung bình ngành thường phản ánh việc sử dụng nhiều nguồn lực hơn hoặc chi tiêu cao hơn cho lao động, vật liệu và tiện ích, dẫn đến lợi nhuận thấp hơn.

- Ngược lại, công ty có chi phí biến đổi thấp hơn có thể giảm giá thành và giành lợi thế cạnh tranh nhờ nguồn lực rẻ hơn, lao động hiệu quả hơn hoặc quy trình sản xuất tối ưu.

- Ví dụ, một công ty may mặc có thể mua bông giá rẻ hơn, giúp giảm chi phí biến đổi và bán áo sơ mi với giá thấp hơn.

- Thông tin về chi phí biến đổi có thể được tìm thấy trong báo cáo tài chính công khai trên trang web của công ty hoặc qua Ủy ban Chứng khoán và Thị trường Chứng khoán (SEC).

Thực hiện phân tích điểm hòa vốn để xác định mức sản xuất cần thiết để thu hồi vốn và tạo lợi nhuận.

Thực hiện phân tích điểm hòa vốn để xác định mức sản xuất cần thiết để thu hồi vốn và tạo lợi nhuận.Lời khuyên hữu ích

- Lưu ý: Các công thức và phương pháp tính toán trên có thể áp dụng cho bất kỳ đơn vị tiền tệ nào.

Du lịch

Ẩm thực

Khám phá

Đi Phượt

Vẻ đẹp Việt Nam

Chuyến đi

Có thể bạn quan tâm

9 tiệm trà bánh ngon - bổ - rẻ dưới 100k tại Hà Nội không thể bỏ qua

10 Món Vịt Xào Hấp Dẫn Nhất Định Phải Thử Một Lần Trong Đời

10 loại serum trị tàn nhang hiệu quả nhất hiện nay

Top 7 Sản phẩm tẩy giun hiệu quả hàng đầu dành cho gia đình bạn

Top 10 Địa Chỉ Sửa Máy Đếm Tiền Uy Tín Tại TP.HCM