Hướng dẫn Tính Tỷ Lệ Lãi Suất Hàng Năm (APR)

28/02/2025

Nội dung bài viết

Khi vay tín dụng hoặc thế chấp nhà ở ngân hàng, bạn sẽ phải trả lãi suất (hoặc chi phí tài chính) cho khoản vay với một tỷ lệ cụ thể trong suốt cả năm. Tỷ lệ này được gọi là APR, hay lãi suất hàng năm. Tính APR cho thẻ tín dụng rất đơn giản nếu bạn nắm rõ các yếu tố chính và thực hiện một phép tính nhỏ. Tuy nhiên, APR của khoản vay thế chấp khác biệt so với lãi suất đơn giản, vì nó bao gồm cả các khoản phụ phí hoặc chi phí phát sinh để đảm bảo khoản vay. Dưới đây, tripi.vn sẽ hướng dẫn bạn cách tính APR cho cả khoản vay tín dụng và thế chấp.

Các bước thực hiện

Nắm vững khái niệm cơ bản về APR

Hiểu rằng vay tiền luôn đi kèm với chi phí. Khi sử dụng thẻ tín dụng hoặc vay thế chấp nhà, bạn có thể cần chi tiêu nhiều hơn số tiền hiện có. Nếu vay tín dụng, bạn phải trả cho người cho vay một khoản phí bảo hiểm và chi phí tài chính cho việc vay tiền. Chi phí này được gọi là APR (tỷ lệ lãi suất hàng năm).

So sánh các tỷ lệ APR khác nhau dựa trên tổng chi phí cho vay, lãi suất và phí tổn tài chính. Bảng dữ liệu sau đây sẽ giúp bạn so sánh APR khác nhau. Bạn có thể dựa vào thông tin này để lựa chọn mua thế chấp. Tuy nhiên, bạn nên luôn sử dụng công cụ tính APR trực tuyến để kiểm tra chính xác APR trước khi ký vào bất kỳ khoản vay nào. Thực hiện theo hướng dẫn ở bảng dưới. Lưu ý, hầu như trong tất cả trường hợp, APR gần giống với lãi suất, nhưng sẽ thay đổi tùy thuộc vào mức phí tổn tài chính. Sự khác biệt này là lý do tại sao bạn phải so sánh APR trước khi chọn khoản vay.

Tỷ lệ APR cho từng khoản vay khác nhau và ảnh hưởng của tỷ lệ này lên Tổng chi phí

| Tổng khoản vay | Lãi suất | Phí tổn tài chính | APR | Tổng số tiền phải trả |

|---|---|---|---|---|

| $100,000 | 3.50% | $1,000 | 3.5804% | $163,272.65 |

| $100,000 | 3.75% | $1,500 | 3.8720% | $169,222.44 |

| $100,000 | 4.00% | $5,000 | 4.4089% | $180,462.98 |

| $100,000 | 5.00% | $10,000 | 5.8612% | $212,581.36 |

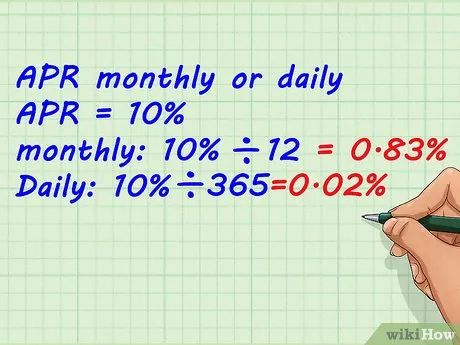

Hiểu rằng APR có thể được chia nhỏ thành lãi suất hàng tháng hoặc hàng ngày, giúp bạn dễ dàng quản lý chi phí tài chính.

Hiểu rằng APR có thể được chia nhỏ thành lãi suất hàng tháng hoặc hàng ngày, giúp bạn dễ dàng quản lý chi phí tài chính.

| Loại định kỳ | Lãi suất | Phí tổn tài chính | APR | Tổng số tiền phải trả |

|---|---|---|---|---|

| Hàng năm | 4.00% | $5,000 | 8.1021% | $110,412.17 |

| Hàng tháng | 4.00% | $5,000 | 7.8888% | $110,512.24 |

| Hàng ngày | 4.00% | $5,000 | 7.8704% | $110,521.28 |

APR được chia thành ba loại chính: cố định, thả nổi và theo cấp. APR cố định là lựa chọn an toàn nhất vì lãi suất không đổi trong suốt thời gian vay. APR thả nổi có thể thay đổi theo thị trường, khiến người vay khó dự đoán chi phí. APR theo cấp phụ thuộc vào số dư nợ, ví dụ: 4% cho nợ dưới 1.000 USD và tăng lên 7% nếu vượt quá.

APR trung bình thường rơi vào khoảng 14%. Đây là một con số đáng kể, đặc biệt nếu bạn không thể thanh toán nhanh chóng. Lãi suất cố định thường thấp hơn 14%, trong khi lãi suất biến đổi thường cao hơn mức này.

Bạn sẽ không bị tính APR nếu thanh toán đầy đủ số dư thẻ tín dụng hàng tháng. Ví dụ, nếu bạn chi tiêu 500 USD và thanh toán toàn bộ trước hạn, bạn sẽ không phải trả lãi. Để duy trì điểm tín dụng tốt và tránh lãi suất, hãy luôn thanh toán đúng hạn và đầy đủ.

Hướng dẫn Tính APR cho Thẻ Tín Dụng

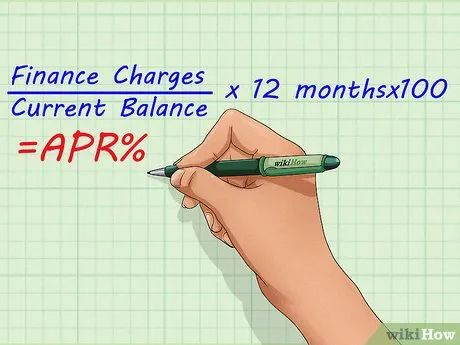

Để tính APR, hãy chia tổng chi phí tài chính cho số dư nợ hiện tại, sau đó nhân kết quả với 1200 để có tỷ lệ APR chính xác.

Để tính APR, hãy chia tổng chi phí tài chính cho số dư nợ hiện tại, sau đó nhân kết quả với 1200 để có tỷ lệ APR chính xác.

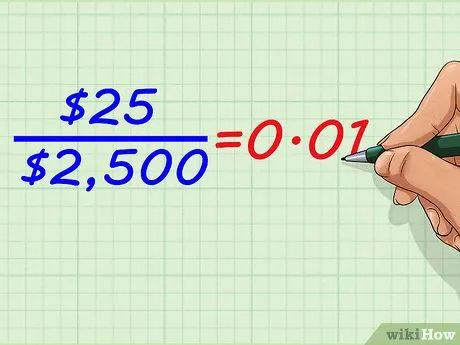

Xác định số dư nợ hiện tại từ bảng sao kê thẻ tín dụng gần nhất. Nếu bảng sao kê không hiển thị APR, bạn có thể tự tính toán. Ví dụ, nếu số dư nợ là 2.500 USD, hãy sử dụng con số này để tính toán.

- Lưu ý rằng APR được tính dựa trên toàn bộ số dư nợ, không chỉ phí tháng hiện tại.

Xác định khoản phí tài chính từ bảng sao kê thẻ tín dụng gần nhất. Ví dụ, giả sử bảng sao kê của bạn hiển thị khoản phí tài chính là 25 USD cho số dư nợ 2.500 USD.

- Lưu ý rằng khoản phí này có thể thay đổi hàng tháng.

Chia khoản phí tài chính cho số dư nợ hiện tại để bắt đầu tính toán APR.

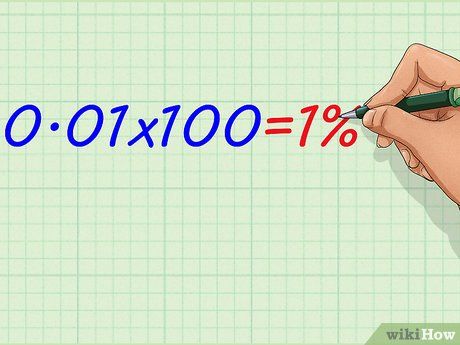

Chia khoản phí tài chính cho số dư nợ hiện tại để bắt đầu tính toán APR. Nhân kết quả với 100 để chuyển đổi thành tỷ lệ phần trăm, giúp bạn dễ dàng hiểu được APR.

Nhân kết quả với 100 để chuyển đổi thành tỷ lệ phần trăm, giúp bạn dễ dàng hiểu được APR. Nhân khoản phí hàng tháng với 12 để tính toán APR hàng năm.

Nhân khoản phí hàng tháng với 12 để tính toán APR hàng năm.Hướng dẫn Tính APR cho Khoản Vay Thế Chấp

Sử dụng công cụ tính APR trực tuyến. Tìm kiếm cụm từ "Công cụ tính APR thế chấp" và chọn một công cụ phù hợp. Phương trình tính APR rất phức tạp, nên việc sử dụng công cụ trực tuyến là lựa chọn tối ưu. Bạn sẽ cần nhập các thông tin sau:

- Số tiền gốc hoặc Khoản vay

- Kỳ hạn hoặc Thời gian vay

- Lãi suất

- Phí (nếu có)

Nhập số tiền vay vào ô tương ứng trên công cụ tính toán. Ví dụ, giả sử bạn đang vay thế chấp 300.000 USD.

- Thế chấp là khoản vay đặc biệt dành cho mục đích mua nhà.

Nhập các khoản phí phụ trội (nếu có) vào ô yêu cầu trên công cụ tính toán. Ví dụ, giả sử phí phụ trội là 750 USD. Nếu bạn chưa biết chính xác số phí, có thể bỏ qua vì nó ít ảnh hưởng đến kết quả cuối cùng.

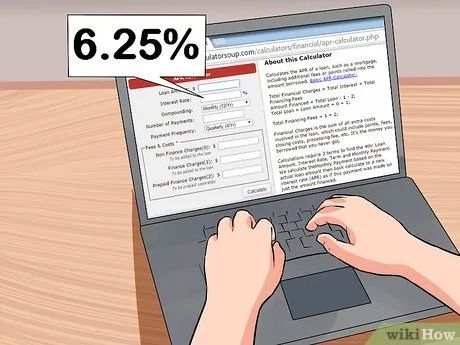

Nhập lãi suất hàng năm, không bao gồm các khoản phí phụ trội. Trong ví dụ này, chúng ta sử dụng mức lãi suất là 6,25%.

Nhập thời hạn vay (thường tính bằng tháng). Hầu hết các khoản thế chấp có thời hạn 30 năm, tương đương 360 tháng. Bạn có thể dễ dàng chuyển đổi bằng cách nhân số năm với 12.

Nhấn nút "Tính toán" để xác định APR. APR phản ánh chi phí thực tế của khoản vay, bao gồm cả lãi suất và phí. Với ví dụ trên (300.000 USD, phí 750 USD, lãi suất 6,25%, thời hạn 360 tháng), kết quả sẽ là:

- APR của khoản thế chấp là 6.37%.

- Khoản thanh toán hàng tháng (gốc + lãi) là 1.847 USD.

- Tổng chi phí lãi suất là 364.975 USD, và tổng chi phí thế chấp là 664.920 USD.

Lời Khuyên Hữu Ích

- Khoản vay thế chấp không chỉ đơn giản là lãi suất và số tiền vay. Công thức tính APR cho thế chấp rất phức tạp, đòi hỏi công cụ chuyên dụng. Khi tìm kiếm khoản vay thế chấp phù hợp, hãy thu thập thông tin từ các nhà cung cấp trực tuyến và so sánh để đưa ra quyết định sáng suốt.

Điều Cần Lưu Ý

- Luôn kiểm tra kỹ các chi phí ẩn khi tính APR cho khoản vay thế chấp. Nếu nhà cung cấp không minh bạch về chi phí, hãy tìm kiếm đơn vị khác. Tất cả chi phí phải được công khai rõ ràng trước khi bạn quyết định vay.

Công Cụ Cần Thiết:

- Sao kê thẻ tín dụng

- Máy tính

- Giấy và bút (chì hoặc mực)

- Công cụ tính APR trực tuyến

- Thông tin chi tiết về khoản vay thế chấp

Du lịch

Ẩm thực

Khám phá

Đi Phượt

Vẻ đẹp Việt Nam

Chuyến đi

Có thể bạn quan tâm

Top 5 dịch vụ lắp đặt mạng FPT giá hợp lý, tốc độ cao tại Đông Anh, Hà Nội

8 Công thức giảm cân bằng chanh an toàn, hiệu quả tại nhà bạn không thể bỏ qua

Bí quyết gửi tin nhắn khiến chàng trai chủ động mời bạn đi chơi

7 Viên sủi trắng da đột phá nhất thị trường làm đẹp hiện nay

Bà bầu có thể ăn đu đủ chín hay không? Đây là câu hỏi khiến nhiều mẹ bầu băn khoăn. Đu đủ chín, với hương vị ngọt ngào và đầy dưỡng chất, là lựa chọn yêu thích của không ít người. Tuy nhiên, vẫn có những quan điểm trái chiều về việc bà bầu có nên ăn đu đủ chín hay không. Cùng tìm hiểu sự thật về vấn đề này trong bài viết dưới đây.