CIF có ý nghĩa gì trong lĩnh vực xuất nhập khẩu?

Nội dung bài viết

CIF là một thuật ngữ chuyên ngành trong xuất nhập khẩu. Nếu bạn chưa nắm rõ khái niệm này, hãy cùng khám phá chi tiết về CIF (Cost, Insurance, Freight) trong bài viết sau đây.

Cùng Tripi tìm hiểu ý nghĩa của CIF trong xuất nhập khẩu qua bài viết dưới đây.

Khái niệm CIF là gì?

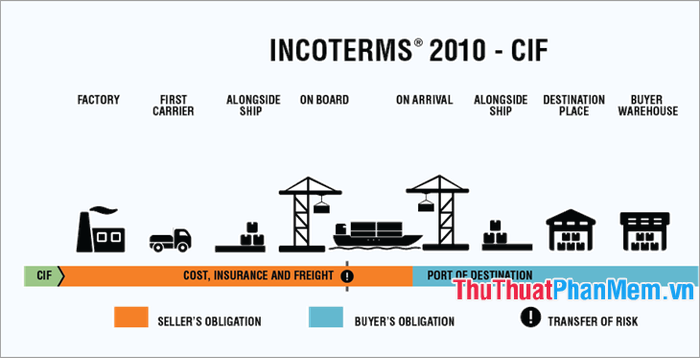

CIF là viết tắt của Cost (chi phí hàng hóa), Insurance (bảo hiểm), và Freight (cước vận chuyển). Đây là thuật ngữ chuyên ngành trong xuất nhập khẩu, thường xuất hiện trong các hợp đồng thương mại quốc tế khi sử dụng phương thức vận tải biển. CIF giúp phân định rõ trách nhiệm và rủi ro giữa người mua và người bán. Người bán sẽ chịu trách nhiệm chi phí thuê tàu và bảo hiểm đến cảng dỡ hàng.

CIF là điều kiện giao hàng tại cảng dỡ hàng, thường đi kèm với tên một cảng biển cụ thể.

Ví dụ: CIF: Haiphong nghĩa là người bán sẽ mua bảo hiểm và vận chuyển hàng đến cảng Hải Phòng, tương tự với CIF: New York…

Khi áp dụng điều kiện CIF, cần lưu ý rằng rủi ro được chuyển giao từ cảng xếp hàng chứ không phải cảng dỡ hàng. Người bán chỉ chịu rủi ro khi hàng được xếp lên tàu và thanh toán chi phí vận chuyển, nhưng không chịu trách nhiệm về rủi ro trong quá trình vận chuyển trên biển.

Người bán có trách nhiệm mua bảo hiểm đường biển và gửi đơn bảo hiểm cùng bộ chứng từ cho người mua. Trong trường hợp xảy ra rủi ro trong quá trình vận chuyển, người mua sẽ là người được hưởng quyền lợi từ đơn bảo hiểm mà người bán đã mua.

Các điều kiện giao hàng phổ biến trong vận chuyển đường biển quốc tế theo Incoterm

Incoterms (viết tắt của International Commercial Terms - Các điều khoản thương mại quốc tế) là bộ quy tắc thương mại toàn cầu được công nhận và áp dụng rộng rãi. Incoterms quy định rõ ràng về giá cả và trách nhiệm giữa các bên (người bán và người mua) trong các giao dịch thương mại quốc tế.

Những điều khoản chính của Incoterm 2010:

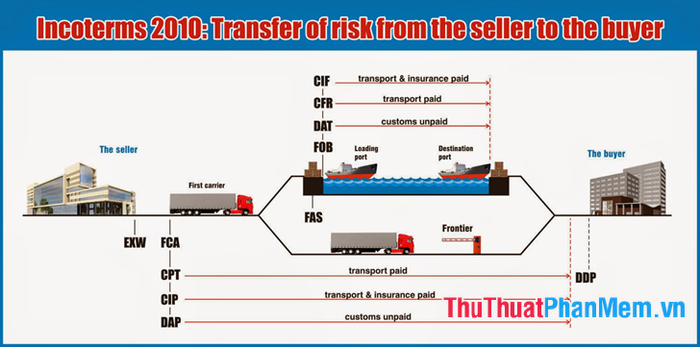

- Nhóm E (Điểm xuất phát)

+ EXW (Exworks - Giao tại xưởng): Hàng hóa được giao tại cơ sở của người bán.

- Nhóm F (Chưa thanh toán cước vận chuyển)

+ FCA (Free Carrier - Giao cho người vận chuyển): Hàng hóa được giao cho người chuyên chở tại địa điểm chỉ định.

+ FAS (Free Alongside Ship - Giao dọc mạn tàu): Hàng hóa được giao dọc mạn tàu tại cảng chỉ định.

+ FOB (Free On Board - Giao lên tàu): Hàng hóa được giao lên tàu tại cảng xuất xứ.

- Nhóm C (Cước phí đã thanh toán)

+ CFR (Cost and Freight - Cước phí và vận chuyển): Người bán chịu trách nhiệm vận chuyển hàng hóa đến cảng đích.

+ CIF (Cost, Insurance, and Freight - Tiền hàng, bảo hiểm và cước phí): Người bán chịu trách nhiệm vận chuyển và mua bảo hiểm đến cảng đích.

+ CPT (Carriage Paid To - Cước phí trả tới): Người bán thanh toán cước phí vận chuyển đến điểm đến chỉ định.

+ CIP (Carriage and Insurance Paid To - Cước phí và bảo hiểm trả tới): Người bán chịu trách nhiệm vận chuyển và mua bảo hiểm đến điểm đến.

- Nhóm D (Điểm đến)

+ DAT (Delivered At Terminal - Giao tại bến): Hàng hóa được giao tại bến hoặc điểm đến chỉ định.

+ DAP (Delivered At Place - Giao tại nơi đến): Hàng hóa được giao tại địa điểm chỉ định, chưa thông quan nhập khẩu.

+ DDP (Delivered Duty Paid - Giao hàng đã nộp thuế): Người bán chịu trách nhiệm vận chuyển và thông quan nhập khẩu đến điểm đến.

Một số điều kiện giao hàng phổ biến trong xuất nhập khẩu hàng hóa bằng đường biển bao gồm:

ExWork (Giao hàng tại xưởng): Người mua chịu toàn bộ trách nhiệm vận chuyển, từ việc thuê đơn vị vận chuyển đến các chi phí liên quan. Người mua nhận hàng tại xưởng của người bán và đảm nhận mọi rủi ro, chi phí cũng như thủ tục để đưa hàng về nước nhập khẩu.

FOB (Giao hàng lên tàu): Người bán có trách nhiệm hoàn thành thủ tục xuất khẩu và giao hàng đến cảng xuất. Người mua sẽ chịu trách nhiệm vận chuyển hàng từ cảng xuất đến cảng nhập và về kho đích.

CFR (Tiền hàng và cước phí): Tương tự như điều kiện CIF, nhưng người bán không mua bảo hiểm cho lô hàng.

DDP (Giao hàng tại đích đã nộp thuế): Tương tự như DDU, nhưng người bán chịu trách nhiệm nộp thuế nhập khẩu và các loại thuế phát sinh tại nước nhập khẩu. Người mua chỉ cần phối hợp làm thủ tục nhập khẩu và nhận hàng.

DAP (Giao tại nơi đến): Đây là điều kiện giao hàng mới được cập nhật vào năm 2010, thay thế cho điều kiện DDU. Khác biệt hoàn toàn với EXW, trách nhiệm vận chuyển hàng hóa thuộc về người bán. Người bán sẽ xếp hàng từ kho, làm thủ tục hải quan xuất khẩu, vận chuyển hàng lên tàu và đưa hàng qua đường biển quốc tế đến cảng nhập. Sau đó, họ tiếp tục làm thủ tục thông quan nhập khẩu và giao hàng tận kho của người mua. Người mua chỉ có trách nhiệm đóng thuế nhập khẩu.

Trên đây, Tripi đã chia sẻ với các bạn về khái niệm CIF trong xuất nhập khẩu và các điều kiện giao hàng trong vận chuyển đường biển quốc tế theo Incoterm. Hy vọng bài viết đã giúp bạn hiểu rõ hơn về CIF và các quy định liên quan trong xuất nhập khẩu hàng hóa đường biển.

Có thể bạn quan tâm

4 phương pháp chưng tổ yến tại nhà vừa ngon, vừa giữ trọn dinh dưỡng

6 Bài phân tích xuất sắc nhất về "Tình yêu và thù hận" từ kiệt tác của Shakespeare dành cho học sinh lớp 11

Top những ca khúc Halloween đình đám nhất không thể bỏ qua

Top 10 cửa hàng quần áo big size nổi bật nhất tại Đà Nẵng

Khám phá 9 địa điểm ẩm thực đáng trải nghiệm nhất Điện Bàn, Quảng Nam