Cách Tính Toán Khoản Vay Cần Thanh Toán

28/02/2025

Nội dung bài viết

Việc nắm vững cách tính toán khoản vay cần thanh toán giúp bạn lên kế hoạch tài chính hiệu quả. Sử dụng công cụ tính toán trực tuyến (online loan calculator) để tránh sai sót khi thực hiện các phép tính phức tạp.

Các Bước Thực Hiện

Tận Dụng Công Cụ Tính Toán Trực Tuyến

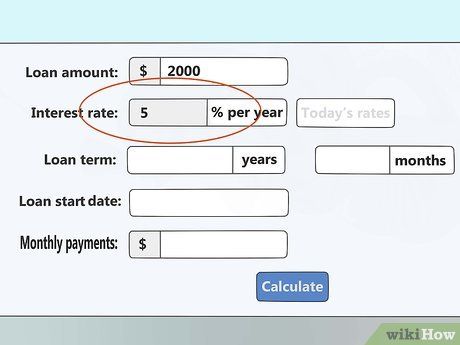

Khởi động công cụ tính toán khoản vay trực tuyến. Bạn có thể truy cập máy tính mẫu "sample" trên trang web, mở qua Google Drive hoặc tải về và sử dụng với Excel hoặc phần mềm tương tự. Dưới đây là một số liên kết hữu ích:

- Bankrate.com và MLCalc cung cấp công cụ đơn giản nhưng chi tiết, hiển thị lịch trình trả nợ và số dư nợ.

- CalculatorSoup phù hợp cho các khoản vay có kỳ hạn hoặc lãi suất đặc biệt, như thế chấp tại Canada với lãi kép 6 tháng một lần.

- Bạn cũng có thể tự tạo bảng tính trong Excel.

Nhập số tiền vay. Đây là tổng số tiền bạn đã vay. Nếu bạn đã trả một phần, hãy nhập số tiền còn lại cần thanh toán.

- Phần này thường được gọi là “số nợ gốc”.

Nhập lãi suất. Đây là lãi suất hàng năm của khoản vay, được biểu thị dưới dạng phần trăm. Ví dụ, nếu lãi suất là 6%, hãy nhập “6”.

- Lãi suất này là lãi suất danh nghĩa, không phụ thuộc vào tần suất tính lãi kép.

Nhập thời hạn trả nợ. Đây là khoảng thời gian bạn dự định hoàn trả khoản vay. Sử dụng thời hạn này để tính toán khoản thanh toán tối thiểu hàng tháng. Rút ngắn thời hạn sẽ giúp bạn trả nợ nhanh hơn và giảm tổng số tiền lãi phải trả.

- Trả nợ trong thời gian ngắn hơn là lựa chọn thông minh vì tổng chi phí sẽ thấp hơn.

- Lưu ý xem chương trình tính toán sử dụng đơn vị thời gian là tháng hay năm.

Chọn ngày bắt đầu. Tính năng này giúp xác định ngày bạn dự kiến hoàn tất việc trả nợ.

Nhấn tính toán. Một số công cụ sẽ tự động cập nhật khoản thanh toán hàng tháng sau khi bạn nhập đủ thông tin. Số khác yêu cầu bạn nhấn “calculate” để xem biểu đồ chi tiết lịch trả nợ.

- “Principal” là số nợ gốc còn lại, trong khi “Interest” là lãi phải trả.

- Công cụ sẽ hiển thị lịch trả nợ “dần đều”, nghĩa là bạn sẽ trả một khoản cố định hàng tháng.

- Nếu bạn trả ít hơn số tiền hiển thị, bạn sẽ phải trả thêm vào cuối kỳ và tổng số tiền phải trả sẽ cao hơn.

Tự Tính Toán Khoản Vay Cần Thanh Toán

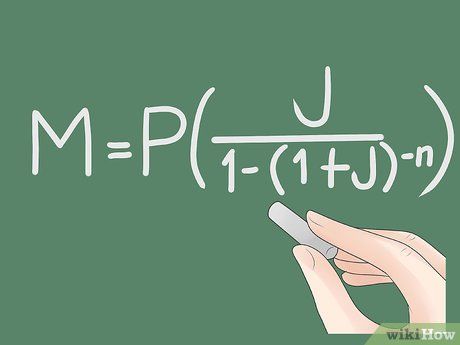

Viết ra công thức tính toán. Công thức để tính khoản thanh toán vay là M = P * ( J / (1 - (1 + J)-N)). Dưới đây là hướng dẫn chi tiết và ý nghĩa của các biến số:

- M = Số tiền phải trả hàng tháng

- P = Số nợ gốc, tổng số tiền vay ban đầu

- J = Lãi suất hiệu dụng (không phải lãi suất hàng năm)

- N = Tổng số kỳ thanh toán

Lưu ý về việc làm tròn số. Để đảm bảo độ chính xác, hãy sử dụng máy tính đồ thị hoặc phần mềm tính toán để thực hiện toàn bộ công thức trong một bước. Nếu sử dụng máy tính thông thường, chỉ làm tròn tối đa 4 chữ số trước khi chuyển sang bước tiếp theo. Việc làm tròn quá nhiều có thể dẫn đến sai lệch kết quả.

- Máy tính đơn giản thường có nút “Ans” để sử dụng kết quả trước đó, giúp tăng độ chính xác.

- Các ví dụ dưới đây được làm tròn sau mỗi bước, nhưng kết quả cuối cùng được so sánh giữa tính toán thủ công và tính toán nhanh.

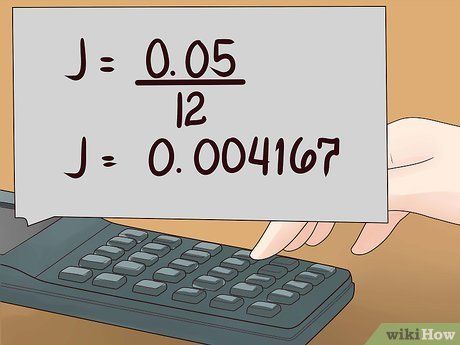

Tính lãi suất hiệu dụng J. Lãi suất danh nghĩa hàng năm thường được đề cập, nhưng bạn cần chuyển đổi nó thành lãi suất hiệu dụng dựa trên tần suất thanh toán. Chia lãi suất danh nghĩa cho 100 để chuyển thành dạng thập phân, sau đó chia tiếp cho số kỳ thanh toán trong năm.

- Ví dụ, nếu lãi suất hàng năm là 5% và bạn trả hàng tháng (12 kỳ), J = 0,05 / 12 = 0,004167.

- Trong một số trường hợp đặc biệt, lãi suất được tính theo chu kỳ khác với lịch thanh toán. Ví dụ, tại Canada, lãi suất thế chấp được tính 2 lần/năm dù thanh toán hàng tháng.

Xác định tổng số kỳ thanh toán N. Điều khoản vay có thể quy định số kỳ thanh toán, hoặc bạn có thể tự tính. Ví dụ, nếu thời hạn vay là 5 năm và thanh toán hàng tháng, tổng số kỳ thanh toán sẽ là N = 5 * 12 = 60.

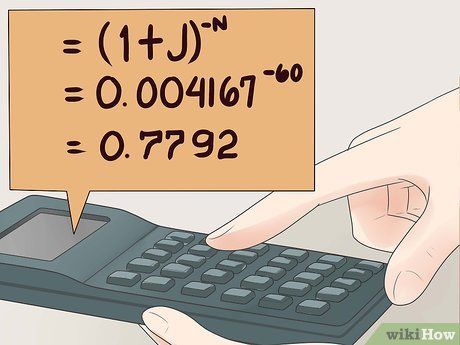

Tính (1+J). Đầu tiên, cộng 1 với J, sau đó lũy thừa kết quả với số mũ “-N”. Lưu ý dấu âm trước N. Nếu máy tính không hỗ trợ số mũ âm, hãy viết lại thành 1/((1+J)N).

- Ví dụ: (1+J)-N = (1,004167)-60 = 0,7792.

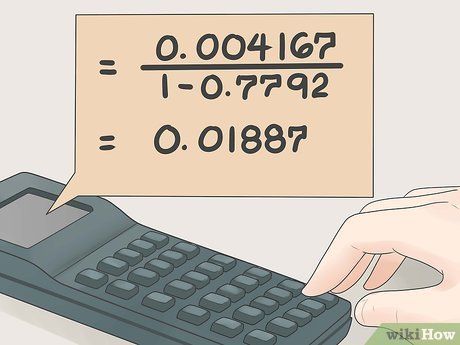

Tính J/(1-(kết quả trước đó). Đầu tiên, lấy 1 trừ đi kết quả từ bước trước. Sau đó, chia J cho kết quả vừa tính, sử dụng lãi suất hiệu dụng J đã xác định.

- Ví dụ: J/(1-(kết quả trước đó)) = 0,01887.

Tính khoản thanh toán hàng tháng. Nhân kết quả trước đó với số tiền vay P để xác định số tiền phải trả hàng tháng.

- Ví dụ: Nếu bạn vay 30.000.000 đồng, nhân 0,01887 với 30.000.000 để được 566.100 đồng mỗi tháng.

- Kết quả tính toán bằng phần mềm chính xác hơn sẽ là 566.137 đồng. Sự chênh lệch nhỏ này có thể ảnh hưởng đến tổng số tiền trả cuối cùng.

Khám Phá Nguyên Tắc Cơ Bản Của Các Khoản Vay

Phân biệt giữa lãi suất cố định và lãi suất thả nổi. Các khoản vay thường thuộc một trong hai loại này. Hiểu rõ loại lãi suất áp dụng cho khoản vay của bạn là điều quan trọng:

- Khoản vay "cố định" có lãi suất không đổi, đồng nghĩa với việc khoản thanh toán hàng tháng sẽ ổn định.

- Khoản vay "thả nổi" có lãi suất thay đổi theo thị trường, dẫn đến khoản thanh toán có thể tăng hoặc giảm tùy thuộc vào lãi suất hiện tại. Lãi suất được điều chỉnh theo chu kỳ cụ thể được quy định trong hợp đồng.

Hiểu sâu về phương thức trả nợ gốc giảm dần. Phương thức này thể hiện sự giảm dần của khoản vay ban đầu (nợ gốc) theo thời gian. Có hai hình thức chính:

- “Trả đều hàng tháng”: Bạn sẽ trả một khoản cố định mỗi tháng bao gồm cả gốc và lãi trong suốt thời gian vay. Các ví dụ và hướng dẫn trên đều áp dụng cách này.

- “Chỉ trả lãi ban đầu”: Bạn chỉ trả phần lãi trong một khoảng thời gian nhất định, giúp giảm gánh nặng tài chính ngắn hạn. Sau giai đoạn này, khoản trả hàng tháng sẽ tăng lên do bao gồm cả gốc và lãi. Về lâu dài, tổng chi phí sẽ cao hơn so với phương thức trả đều.

Ưu tiên trả nợ sớm để tiết kiệm chi phí. Việc trả thêm tiền vào khoản vay giúp giảm tổng số nợ và chi phí lãi suất về lâu dài. Càng trả sớm, bạn càng tiết kiệm được nhiều.

- Ngược lại, việc trả ít hơn so với kế hoạch sẽ làm tăng tổng chi phí. Một số khoản vay yêu cầu mức trả tối thiểu hàng tháng, và nếu không đáp ứng, bạn có thể bị phạt.

Lời khuyên hữu ích

- Dưới đây là công thức tính toán giá trị khoản trả hàng tháng. Các công thức này tương đương và cho kết quả chính xác như nhau.

Lưu ý quan trọng

- Các khoản vay hoặc thế chấp có “lãi suất điều chỉnh” (còn gọi là lãi suất thay đổi hoặc lãi suất thả nổi) có thể làm thay đổi đáng kể số tiền phải trả nếu lãi suất biến động mạnh.

- “Thời gian điều chỉnh” của những khoản vay này cho biết tần suất thay đổi lãi suất. Để đảm bảo khả năng chi trả trong các tình huống bất lợi, hãy tính toán số tiền phải trả khi lãi suất đạt mức tối đa (“trần”).

Du lịch

Ẩm thực

Khám phá

Đi Phượt

Vẻ đẹp Việt Nam

Chuyến đi

Có thể bạn quan tâm

Top 8 địa chỉ bán bánh bông lan trứng muối đỉnh cao tại Bắc Ninh – hương vị khó quên, chất lượng vượt trội.

Mẹo bảo quản ớt để sử dụng được lâu dài mà không mất đi độ tươi ngon.

Top 5 Trung Tâm Tổ Chức Tiệc Cưới Đẹp & Chất Lượng Tại Hải Phòng

Hướng dẫn chi tiết cách điều chỉnh bù trừ sáng EV trên Camera iPhone

Top 9 cửa hàng vật tư nông nghiệp uy tín tại TP. HCM