Hướng dẫn lập kế hoạch ngân sách gia đình

27/04/2025

Nội dung bài viết

Việc tuân thủ ngân sách gia đình không chỉ là một thói quen tuyệt vời mà còn giúp bạn kiểm soát tài chính hiệu quả. Nhờ đó, bạn có thể giảm chi tiêu, tiết kiệm được nhiều hơn và tránh những rắc rối về thanh toán hay bị phạt lãi suất do trễ hạn. Lập ngân sách gia đình yêu cầu bạn phải theo dõi các khoản thu nhập và chi tiêu hiện tại, đồng thời xây dựng một kỷ luật tài chính vững chắc để điều chỉnh chi tiêu và củng cố nền tảng tài chính gia đình.

Các bước thực hiện

Chuẩn bị bảng tính hoặc sổ ghi chép chi tiêu

Chọn phương pháp ghi chép các khoản chi tiêu và thu nhập của gia đình. Bạn có thể sử dụng giấy và bút đơn giản, nhưng nếu có thể, việc sử dụng phần mềm bảng tính (spreadsheet) hoặc phần mềm kế toán sẽ giúp bạn dễ dàng tính toán hơn.

- Có thể tham khảo mẫu bảng tính ngân sách từ Kiplinger tại đây.

- Các phần mềm kế toán như Quicken giúp tự động tính toán nhờ thiết kế chuyên dụng cho mục đích này. Chúng cũng tích hợp công cụ lập ngân sách và tính tiết kiệm, nhưng cần trả phí để sử dụng.

- Nhiều phần mềm bảng tính đã có mẫu ngân sách gia đình sẵn, tuy có thể cần điều chỉnh một chút, nhưng giúp bạn tiết kiệm thời gian so với việc bắt đầu từ đầu.

- Bạn cũng có thể dùng các ứng dụng ngân sách điện tử như Mint.com để theo dõi chi tiêu tự động.

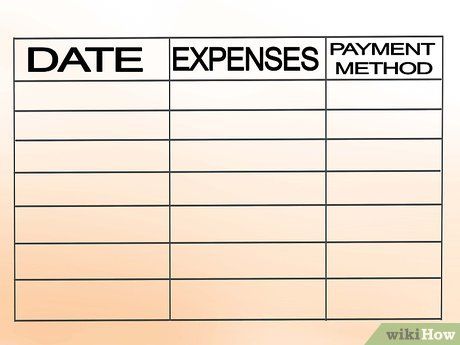

Hướng dẫn định dạng bảng tính các khoản chi tiêu. Đặt tên cho các cột theo thứ tự từ trái sang phải, với các mục như “ngày chi”, “số tiền chi”, “hình thức thanh toán”, và “loại chi phí cố định/tùy thích”.

- Cần ghi chép đầy đủ các khoản thu chi hàng ngày hoặc hàng tuần. Sử dụng các phần mềm và ứng dụng trên điện thoại để ghi lại các khoản chi bất kỳ lúc nào và ở đâu bạn muốn.

- Cột “hình thức thanh toán” giúp bạn dễ dàng xác định phương thức thanh toán của mỗi khoản chi, ví dụ như sử dụng thẻ tín dụng để trả tiền điện và tích lũy dặm bay. Hãy ghi chú phương thức thanh toán vào cột này để dễ dàng tìm kiếm.

Phân loại các khoản chi tiêu của gia đình. Mỗi khoản chi cần được ghi vào mục riêng để bạn có thể dễ dàng theo dõi chi tiêu cho các hóa đơn hàng tháng, chi tiêu cho nhu yếu phẩm thường xuyên, hoặc các khoản chi tiêu tùy thích. Việc này giúp bạn dễ dàng kiểm soát tài chính cá nhân. Các mục thường gặp bao gồm:

- Tiền thuê nhà và trả góp (bao gồm bảo hiểm)

- Chi phí tiện ích như điện, nước, gas

- Dịch vụ dọn dẹp nhà cửa (như làm vườn hoặc giúp việc nhà)

- Chi phí di chuyển (xe cộ, xăng, bảo hiểm xe, phí giao thông công cộng)

- Chi phí thực phẩm và các bữa ăn ngoài (ăn nhà hàng)

- Sử dụng phần mềm tính toán ngân sách giúp bạn phân loại chi tiêu (thực phẩm, xăng, bảo hiểm…) và dễ dàng tính toán tổng cộng chi phí theo các nhóm khác nhau. Ngoài ra, bạn có thể chia các khoản chi theo thời kỳ hoặc mức độ ưu tiên.

- Với bảng tính giấy, bạn cần tạo các trang riêng biệt cho từng mục, nhưng nếu dùng phần mềm, bạn có thể dễ dàng thêm hàng vào bảng tính để ghi lại chi tiết các khoản chi thêm.

Ghi lại các khoản chi tiêu của bạn một cách chi tiết.

Ghi lại các khoản chi lớn và cố định trong bảng tính. Những khoản chi này có thể là tiền thuê nhà, tiền vay, chi phí tiện ích (như điện, nước…), và bảo hiểm. Các khoản trả góp như vay sinh viên hoặc thẻ tín dụng cũng cần được ghi lại. Mỗi khoản chi sẽ được ghi vào một dòng riêng biệt. Hãy ghi số tiền ước tính của các khoản chi này cho đến khi bạn nhận được hóa đơn thực tế.

- Các khoản chi cố định hàng tháng như tiền thuê nhà hoặc trả góp có thể được ghi dựa trên hóa đơn trước đó, nhưng khi có hóa đơn mới, hãy cập nhật số tiền thực tế vào bảng tính.

- Hãy làm tròn số tiền ước tính cho từng khoản chi để dễ dàng theo dõi.

- Các dịch vụ tiện ích có thể cho phép bạn trả số tiền cố định hàng năm thay vì trả từng tháng. Đây là một lựa chọn hợp lý nếu bạn muốn giảm thiểu sự dao động chi phí.

Tính toán các khoản chi thiết yếu trong ngân sách của bạn. Hãy xem xét các khoản chi mà bạn thường xuyên phải trả, chẳng hạn như tiền xăng và chi phí thực phẩm hàng tuần. Ghi lại số tiền ước tính cho mỗi khoản chi và khi có số liệu thực tế, hãy cập nhật vào bảng tính ngay lập tức.

- Hãy ghi lại mọi khoản chi tiêu mỗi khi bạn rút tiền hoặc thanh toán. Đến cuối ngày, hãy cộng tất cả các khoản chi lại để biết bạn đã chi bao nhiêu, và kiểm tra lại trên giấy hoặc qua ứng dụng điện thoại. Đảm bảo ghi rõ từng khoản, không nên ghi chung chung như “thực phẩm” hay “chi phí đi lại”.

- Các phần mềm như Mint.com sẽ giúp bạn phân loại các khoản chi tiêu như “thực phẩm”, “tiện ích”, hoặc “mua sắm”. Điều này giúp bạn dễ dàng theo dõi các khoản chi của mình theo từng nhóm và phân tích thói quen chi tiêu hàng tháng.

Đưa các khoản chi tiêu không cần thiết vào bảng tính. Đây là những chi phí không thực sự mang lại giá trị lâu dài nhưng vẫn là thói quen tiêu tiền của nhiều người, từ những món đồ xa xỉ cho đến những hộp cơm trưa và cà phê. Những khoản chi này cần được ghi lại một cách chi tiết.

- Hãy đảm bảo mỗi khoản chi được ghi vào một hàng riêng biệt. Mặc dù bảng tính có thể trở nên dài dòng vào cuối tháng, nhưng việc tách các khoản chi sẽ giúp bạn kiểm soát chúng tốt hơn.

Thêm một dòng để ghi lại số tiền tiết kiệm của bạn. Dù không phải ai cũng có khả năng tiết kiệm đều đặn, nhưng đó là mục tiêu mà chúng ta nên hướng tới và thực hiện khi có thể.

- Mục tiêu lý tưởng là tiết kiệm khoảng 10% thu nhập hàng tháng. Đây là một con số hợp lý giúp bạn tiết kiệm nhanh chóng mà không ảnh hưởng đến những nhu cầu thiết yếu khác. Hãy nhớ, việc tiết kiệm nên được ưu tiên ngay từ đầu tháng chứ không phải để đến cuối tháng mới thực hiện.

- Điều chỉnh số tiền tiết kiệm sao cho phù hợp, hoặc cân nhắc thay đổi thói quen chi tiêu để đạt được mục tiêu này. Khoản tiền tiết kiệm này có thể được dùng cho các mục đích đầu tư, mua nhà, học đại học, hoặc dành cho những kỳ nghỉ sau này.

- Các ngân hàng cũng có các chương trình tiết kiệm tự động, như “giữ tiền lẻ” của Bank of America, giúp bạn tiết kiệm một cách dễ dàng mà không phải lo lắng. Mỗi khi giao dịch bằng thẻ, số tiền sẽ được làm tròn lên và phần dư sẽ được chuyển vào tài khoản tiết kiệm của bạn.

Tổng hợp các khoản chi tiêu mỗi tháng. Hãy cộng lại từng nhóm chi tiêu và sau đó tính tổng các khoản. Cách làm này giúp bạn dễ dàng nhận thấy tỷ lệ thu nhập của bạn chi cho từng mục tiêu nào, ngoài tổng số chi tiêu của tháng.

Ghi lại mọi nguồn thu nhập và tính tổng số tiền nhận được. Bao gồm tất cả các khoản thu nhập như tiền lương, tiền típ, thu nhập từ các công việc không khai thuế, tiền nhặt được, và các khoản thu khác.

- Số tiền ghi lại là lương thực nhận, không phải tổng thu nhập của bạn trong một kỳ.

- Ghi chép chi tiết từ mọi nguồn thu nhập, giống như khi bạn ghi lại các khoản chi tiêu. Tính tổng các khoản thu hàng tuần hoặc hàng tháng tuỳ theo hoàn cảnh.

Đặt tổng thu nhập bên cạnh tổng chi tiêu hàng tháng. Nếu chi tiêu vượt quá thu nhập, bạn cần tìm cách giảm bớt chi tiêu.

- Khi bạn đã có thông tin chi tiết về các khoản chi tiêu, bạn sẽ dễ dàng xác định đâu là khoản có thể cắt giảm.

- Nếu thu nhập của bạn lớn hơn chi tiêu, bạn có thể dùng phần dư để tiết kiệm hoặc dành cho các mục tiêu lớn như trả góp đồ đạc, học phí đại học, hoặc dành cho những kỳ nghỉ. Một khoản nhỏ cũng có thể được để dành cho các hoạt động thư giãn như đi chơi hoặc đi spa.

Khởi tạo ngân sách mới

Xác định các khoản chi có thể cắt giảm. Hãy đặt ra những giới hạn cụ thể cho các chi tiêu không thiết yếu. Đặt một mức chi tiêu cố định và luôn tuân thủ nghiêm ngặt theo đó.

- Điều quan trọng là bạn vẫn cần dành chỗ cho các khoản chi tiêu vui vẻ – cuộc sống không thể thiếu những phút giây thư giãn! Tuy nhiên, việc thiết lập ngân sách và tuân theo những giới hạn đó sẽ giúp bạn kiểm soát tốt hơn các chi phí này. Ví dụ, nếu bạn có thói quen xem phim thường xuyên, hãy đặt mức chi tiêu cho vé xem phim mỗi tháng là 800 nghìn đồng. Khi đã tiêu hết số tiền này, bạn sẽ phải tạm ngừng cho đến cuối tháng.

- Ngay cả những khoản chi tiêu thiết yếu cũng cần được quản lý chặt chẽ. Các khoản chi này không nên chiếm quá nhiều trong thu nhập của bạn. Chẳng hạn, tiền ăn chỉ nên chiếm từ 5-15% tổng ngân sách. Nếu bạn chi vượt quá mức này, đã đến lúc xem xét lại thói quen chi tiêu của mình.

- Các khoản chi tiêu này có thể thay đổi tùy vào nhu cầu và tình hình cụ thể. Ví dụ, bạn có thể cần điều chỉnh chi tiêu thực phẩm theo mức giá và nhu cầu dinh dưỡng của gia đình. Điều quan trọng là không nên tiêu tiền vào những thứ không cần thiết, ví dụ như việc chi tiền cho thức ăn chế biến sẵn trong khi bạn có thể nấu tại nhà.

Ước lượng và đưa những chi phí bất ngờ vào ngân sách. Việc lập dự trù cho những khoản chi không lường trước như bệnh tật, sửa chữa xe cộ hay cải tạo nhà cửa sẽ giúp bạn không bị ảnh hưởng quá nhiều tới ngân sách tổng thể.

- Ước tính các khoản chi này trong một năm và chia đều cho 12 tháng để có thể chuẩn bị một khoản dự phòng hàng tháng.

- Khoản dự phòng này giúp bạn không bị lâm vào cảnh khốn đốn, tránh nợ nần, dù có thể bạn đã vượt quá ngân sách chi tiêu hàng tuần.

- Và nếu đến cuối năm mà bạn chưa phải sử dụng khoản dự phòng này, thì đó là tin vui! Bạn có thể để số tiền này vào tài khoản tiết kiệm hoặc dùng để đầu tư cho những mục tiêu dài hạn như hưu trí.

Tính toán chi phí cho các mục tiêu ngắn hạn, trung hạn và dài hạn. Những khoản này cần phải được tính toán trong kế hoạch tài chính của bạn, không phải là những chi phí đột xuất. Liệu năm nay bạn có dự định thay đồ đạc trong nhà? Có cần mua một đôi bốt mới hay một chiếc ô tô không? Hãy lập kế hoạch và dự trù cho những khoản này để bạn không phải động đến tiền tiết kiệm dài hạn.

- Điều quan trọng là bạn chỉ nên mua sắm khi đã dành đủ tiền cho món đồ đó. Trước khi quyết định chi tiêu, hãy tự hỏi liệu mình có thật sự cần món đồ đó ngay lập tức không?

- Đừng quên ghi lại số tiền bạn đã chi tiêu thực tế, và điều chỉnh số tiền dự tính nếu cần thiết để tránh việc tiêu quá nhiều vào các mục tiêu không cần thiết.

Xây dựng lại ngân sách. Hãy kết hợp các khoản dự phòng và mục tiêu dài hạn của bạn với các chi phí thực tế và thu nhập hàng tháng. Việc này không chỉ giúp bạn tạo ra một ngân sách hiệu quả mà còn giúp bạn có thêm động lực để tiết kiệm, mang lại sự thoải mái trong cuộc sống. Bạn cũng sẽ dễ dàng nhận thấy cần phải cắt giảm những khoản chi không thiết yếu để đạt được các mục tiêu tài chính.

- Chú trọng vào các khoản chi cố định. Hãy cắt giảm các khoản chi ngẫu hứng bất cứ khi nào có thể để duy trì ngân sách ổn định.

Những lời khuyên quý giá

- Hãy tránh việc gom toàn bộ tài sản vào một nơi hoặc một tài khoản duy nhất. Sử dụng tài khoản thanh toán để chi tiêu hằng ngày, tài khoản tiết kiệm cho các mục tiêu ngắn hạn, tài khoản đầu tư cho các mục tiêu trung hạn, và tài khoản hưu trí (như quỹ hưu trí 401k hoặc IRA ở Mỹ) để dành cho tương lai dài hạn, mang lại lợi ích về thuế. Việc phân bổ hợp lý như vậy sẽ giúp bạn đảm bảo rằng tài chính luôn sẵn sàng khi cần thiết, cả trong hiện tại và tương lai.

Du lịch

Ẩm thực

Khám phá

Đi Phượt

Vẻ đẹp Việt Nam

Chuyến đi

Có thể bạn quan tâm

10 Công Thức Kem Tự Tay Làm Đơn Giản - Mát Lạnh Xua Tan Nắng Hè

Top 8 Địa Chỉ Sửa Đồng Hồ Uy Tín Hàng Đầu Tại Hà Nội

6 địa chỉ đặt hoa sinh nhật uy tín nhất Quận 3 - Giao nhanh, chất lượng đảm bảo

5 loại dầu gội Love Beauty and Planet tuyệt vời nhất bạn nên thử ngay

Cách tìm SID của người dùng trên hệ điều hành Windows