Khám Phá Phương Pháp Chi Trả Cho Chính Mình Trước

27/04/2025

Nội dung bài viết

Thuật ngữ "chi trả cho mình trước" đang ngày càng phổ biến trong cộng đồng đầu tư và tài chính cá nhân. Thay vì chi tiêu hết tất cả các khoản phí và sau đó mới tiết kiệm phần còn lại, hãy thử áp dụng cách ngược lại. Hãy ưu tiên tích lũy cho các mục tiêu dài hạn như đầu tư, nghỉ hưu, học đại học, các khoản chi trả trước cho tương lai hay bất kỳ mục tiêu tài chính nào khác, trước khi quan tâm đến các chi phí khác.

Các Bước Thực Hiện

Đánh Giá Chi Phí Hiện Tại

Đánh Giá Thu Nhập Hàng Tháng. Trước khi áp dụng phương pháp chi trả cho mình trước, bạn cần xác định số tiền cần chi trả là bao nhiêu. Đầu tiên, hãy đánh giá thu nhập hàng tháng hiện tại của bạn. Để thực hiện điều này, bạn chỉ cần tổng hợp toàn bộ thu nhập trong một tháng.

- Lưu ý, thu nhập tính ở đây là thu nhập “ròng”, tức là số tiền nhận được sau thuế và các khoản khấu trừ.

- Nếu thu nhập của bạn thay đổi hàng tháng, hãy sử dụng mức thu nhập trung bình trong sáu tháng gần nhất hoặc mức thấp hơn một chút. Việc chọn mức thu nhập thấp hơn sẽ giúp bạn có một kế hoạch an toàn hơn, bởi điều này có thể giúp bạn tiết kiệm nhiều hơn so với dự tính ban đầu.

Xác Định Các Khoản Chi Phí Hàng Tháng. Cách dễ dàng để nhận diện các khoản chi tiêu mỗi tháng là thông qua việc kiểm tra sao kê ngân hàng trong các tháng gần đây. Bạn chỉ cần cộng dồn tổng số tiền đã chi cho các hóa đơn, tiền mặt rút ra hay các giao dịch chuyển khoản. Đừng quên tính cả phần thu nhập bằng tiền mặt mà bạn đã chi tiêu.

- Chúng ta có thể phân chia chi phí thành hai nhóm: chi phí cố định và chi phí biến động. Chi phí cố định là những khoản không thay đổi qua các tháng, ví dụ như tiền thuê nhà, dịch vụ tiện ích, phí điện thoại, internet, bảo hiểm, hay các khoản nợ. Trong khi đó, chi phí biến động có thể thay đổi từ tháng này sang tháng khác, bao gồm các khoản chi như thực phẩm, giải trí, xăng dầu hay các chi tiêu linh tinh khác.

- Nếu cảm thấy việc theo dõi chi tiêu quá phức tạp, bạn có thể sử dụng các ứng dụng như Mint (hoặc những ứng dụng tương tự). Chỉ cần đồng bộ ứng dụng với tài khoản ngân hàng, nó sẽ tự động phân loại và theo dõi chi tiêu của bạn, mang đến cái nhìn rõ ràng và kịp thời về tình hình tài chính.

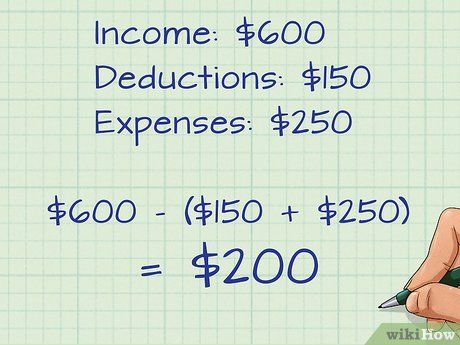

Tính Thu Nhập Sau Khi Trừ Chi Phí Hàng Tháng. Bằng cách này, bạn sẽ biết được số tiền còn lại sau khi chi tiêu vào cuối tháng. Đây là thông tin quan trọng giúp bạn xác định mức chi trả cho mình trước. Điều này tránh tình trạng bạn tiết kiệm cho tương lai nhưng lại không có đủ tiền cho các chi phí cố định hàng tháng.

- Ví dụ, nếu thu nhập hàng tháng của bạn là 40 triệu và chi phí tổng cộng là 32 triệu, bạn sẽ có 8 triệu để chi trả cho mình trước. Đây là một ví dụ đơn giản để hình dung về số tiền bạn có thể tiết kiệm mỗi tháng.

- Số tiền này có thể lớn hơn rất nhiều. Khi bạn xác định được số tiền còn lại mỗi tháng, bạn có thể áp dụng các biện pháp để giảm chi phí và tiết kiệm nhiều hơn.

- Việc cắt giảm chi phí càng quan trọng hơn khi bạn đang ở trong tình trạng thâm hụt vào cuối tháng.

Lập Kế Hoạch Ngân Sách Dựa Trên Chi Phí Thấp Hơn

Khám Phá Cách Giảm Chi Phí Cố Định. Mặc dù chi phí cố định có vẻ không thay đổi, nhưng bạn hoàn toàn có thể tìm cách giảm thiểu chúng bằng các lựa chọn thay thế hợp lý hơn. Hãy xem xét từng khoản chi phí cố định và tìm cách điều chỉnh cho phù hợp.

- Chẳng hạn, chi phí cho điện thoại có thể cố định, nhưng bạn có thể tiết kiệm bằng cách giảm dung lượng dữ liệu sử dụng. Tương tự, tiền thuê nhà có thể là khoản chi cố định, nhưng nếu nó chiếm phần lớn thu nhập, bạn có thể cân nhắc chuyển sang căn hộ nhỏ hơn hoặc tìm nơi có giá thuê hợp lý hơn.

- Nếu bạn đang trả bảo hiểm xe hơi, hãy liên hệ với đại lý bảo hiểm hàng năm để tìm các gói bảo hiểm tốt hơn. Hoặc có thể bạn sẽ tìm thấy mức giá tốt hơn khi tìm kiếm thêm.

- Với các khoản nợ thẻ tín dụng, hãy xem xét việc gom nợ để giảm chi phí lãi suất hàng tháng, giúp bạn trả nợ nhanh chóng và tiết kiệm chi phí lãi vay.

Giảm Thiểu Chi Phí Biến Động. Phần lớn khoản tiết kiệm hàng tháng thường đến từ việc cắt giảm chi phí không cố định. Hãy dành thời gian để xem xét các khoản chi phí này và tìm ra những điểm có thể điều chỉnh. Các khoản chi nhỏ nhưng lại dễ dàng tích lũy qua thời gian như cà phê, ăn uống ngoài, chi phí tạp hóa, xăng dầu hay các hoạt động giải trí.

- Khi tìm cách cắt giảm, hãy tập trung vào những gì bạn cần và những gì bạn muốn. Cắt giảm các khoản chi cho những thứ không thật sự cần thiết. Ví dụ, ăn trưa ở căng tin công ty có thể là điều bạn muốn, nhưng bạn hoàn toàn có thể tiết kiệm bằng cách mang cơm từ nhà.

- Điều quan trọng là phải nhìn nhận lại các chi phí biến động chiếm tỷ lệ lớn trong ngân sách của bạn. Những khoản chi vượt mức của bạn có phải đang đổ vào xăng dầu, thực phẩm hay những món đồ không cần thiết? Bạn hoàn toàn có thể giảm thiểu bằng cách lựa chọn phương tiện công cộng, chuẩn bị đồ ăn từ nhà và tìm kiếm những hoạt động giải trí với chi phí thấp hơn hoặc đơn giản là không mang thẻ tín dụng khi ra ngoài để tránh các chi tiêu bốc đồng.

- Đừng ngần ngại tìm kiếm những cách thức giảm chi tiêu trên mạng cho các khoản chi đang làm bạn đau đầu.

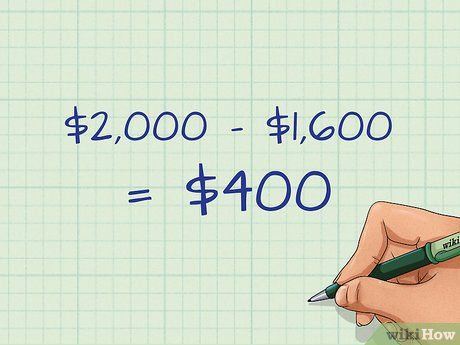

Đánh Giá Tiền Còn Lại Sau Khi Cắt Giảm Chi Phí. Sau khi xác định những khoản chi có thể giảm bớt, hãy loại bỏ chúng khỏi tổng chi phí của bạn. Tiếp theo, lấy thu nhập hàng tháng trừ đi tổng chi phí đã cắt giảm để biết bạn còn lại bao nhiêu tiền vào cuối tháng.

- Ví dụ, nếu thu nhập của bạn là 40 triệu và chi phí trước khi giảm là 32 triệu, sau khi giảm, bạn có thể tiết kiệm thêm 4 triệu và tổng chi phí sẽ còn 28 triệu. Vậy bạn sẽ có 12 triệu để chi trả cho mình trước.

Chi Trả Cho Chính Mình Trước

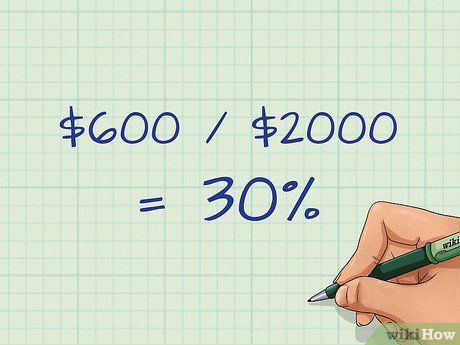

Quyết Định Mức Chi Trả Trước Cho Chính Mình. Sau khi biết số tiền dư còn lại mỗi tháng, bạn có thể đưa ra quyết định về mức chi trả cho bản thân. Các chuyên gia có những khuyến nghị khác nhau, nhưng trong cuốn sách nổi tiếng 'The Wealthy Barber', tác giả David Chilton gợi ý chi trả trước cho mình 10% thu nhập sau thuế. Những chuyên gia khác lại khuyên mức từ 1% đến 5%.

- Giải pháp tối ưu là chi trả trước cho mình càng nhiều càng tốt, dựa trên số tiền còn lại mỗi tháng. Ví dụ, nếu bạn còn lại 12 triệu sau khi chi tiêu, bạn có thể tiết kiệm đến 30% thu nhập của mình (hoặc tiết kiệm 20% và để lại một phần cho các khoản chi không lường trước).

Đặt Mục Tiêu Tiết Kiệm. Khi đã xác định số tiền có thể chi trả cho bản thân, bạn hãy bắt tay vào việc đặt ra các mục tiêu tiết kiệm. Mục tiêu có thể bao gồm tiết kiệm cho hưu trí, chi phí học hành hay trả trước cho việc mua nhà. Hãy tính toán chi phí của mục tiêu và chia nó cho số tiền bạn có thể tiết kiệm mỗi tháng để xác định số tháng cần tiết kiệm.

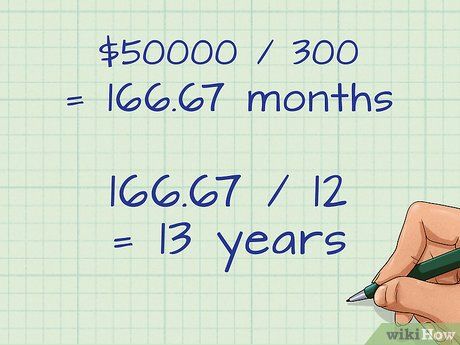

- Ví dụ, nếu bạn muốn tiết kiệm 1 tỷ cho tiền trả trước khi mua nhà, và bạn có thể tiết kiệm 6 triệu mỗi tháng, bạn sẽ cần khoảng 13 năm để đạt được mục tiêu này.

- Bạn cũng có thể tăng số tiền tiết kiệm hàng tháng lên 12 triệu để giảm một nửa thời gian cần thiết.

- Nhớ rằng đầu tư vào các tài khoản tiết kiệm có lãi suất cao hoặc các phương thức đầu tư khác sẽ giúp bạn rút ngắn thời gian tiết kiệm.

Mở Tài Khoản Dành Riêng Cho Tiết Kiệm. Tạo một tài khoản riêng biệt cho mục đích tiết kiệm hoặc đầu tư sẽ giúp bạn tập trung vào mục tiêu tài chính của mình. Chọn tài khoản có lãi suất cao nếu có thể. Những tài khoản này thường giới hạn số lần rút tiền, điều này rất tốt vì bạn không có ý định rút tiền thường xuyên.

- Cân nhắc mở tài khoản tiết kiệm có lãi suất cao, vì chúng thường đem lại lãi suất cao hơn nhiều so với tài khoản thanh toán thông thường.

- Nếu bạn đang ở Mỹ, có thể mở một Quỹ Hưu trí Cá nhân Roth (Roth IRA) để tiết kiệm, giúp tài sản của bạn phát triển mà không phải chịu thuế. Roth IRA cung cấp các cơ hội đầu tư vào chứng khoán, quỹ tương hỗ và trái phiếu với mức lãi suất cao hơn.

- Những lựa chọn khác như Quỹ Hưu trí Cá nhân truyền thống hoặc Quỹ Hưu 401(k) cũng rất đáng cân nhắc.

Đặt Tiền Vào Tài Khoản Ngay Sau Khi Nhận Lương. Khi nhận được lương qua chuyển khoản, hãy tự động chuyển một phần vào một tài khoản riêng biệt dành cho tiết kiệm. Bạn cũng có thể thiết lập chuyển tiền tự động mỗi tuần hoặc mỗi tháng từ tài khoản chính sang tài khoản tiết kiệm, miễn là duy trì đủ số dư cần thiết để tránh các khoản phí rút tiền không đáng có. Điều quan trọng là thực hiện điều này trước khi bạn tiêu tiền vào bất kỳ mục đích nào khác, bao gồm cả hóa đơn và tiền thuê nhà.

Để Tiền Ở Đó. Một khi tiền đã được chuyển vào tài khoản tiết kiệm, hãy để chúng ở đó. Đừng động đến chúng. Hãy xây dựng quỹ khẩn cấp riêng để sử dụng trong những tình huống không lường trước. Quỹ này nên đủ để trang trải từ ba đến sáu tháng chi phí sinh hoạt. Hãy nhớ rằng, quỹ khẩn cấp không phải là quỹ đầu tư. Nếu bạn cảm thấy không đủ tiền để thanh toán các hóa đơn, hãy tìm cách kiếm thêm thu nhập hoặc giảm chi phí thay vì sử dụng thẻ tín dụng của mình.

Lời Khuyên

- Ngay cả những khoản tiết kiệm nhỏ cũng có giá trị lớn cho tương lai.

- Bắt đầu từ những bước nhỏ nếu cần thiết. Tiết kiệm 100 hoặc thậm chí 20 nghìn mỗi tuần còn hơn là không tiết kiệm gì cả. Khi chi phí giảm hoặc thu nhập tăng, bạn có thể tăng khoản tiền tiết kiệm của mình.

- Đặt ra mục tiêu cụ thể như: "Mình sẽ có 400 triệu sau năm năm." Điều này sẽ giúp bạn giữ vững quyết tâm chi trả cho bản thân trước.

- Ý tưởng đằng sau việc này là nếu không chi trả cho bản thân trước, chúng ta sẽ dễ dàng tiêu hết tiền, và chi phí sẽ luôn tìm cách "nở ra" để bắt kịp với thu nhập. Bằng cách chi trả cho mình trước, bạn sẽ có thể kiểm soát được chi phí của mình. Nếu không, hãy trở nên tháo vát thay vì lãng phí khoản tiết kiệm của mình.

Cảnh Báo

- Việc quá phụ thuộc vào thẻ tín dụng để chi trả cho mình trước sẽ làm mất đi giá trị thực sự của việc tiết kiệm. Tại sao bạn phải tích lũy 400 triệu cho mục tiêu tiết kiệm trong tương lai, trong khi lại phải vay mượn 400 triệu kèm theo lãi suất?

- Đôi khi, việc chi trả cho bản thân trước có thể trở nên khó khăn nếu bạn đang đối mặt với những nghĩa vụ tài chính khẩn cấp, như tiền thuê nhà đến hạn hay các khoản nợ đe dọa. Có người cho rằng dù khó khăn đến đâu, bạn vẫn phải ưu tiên chi trả cho mình trước. Tuy nhiên, cũng có những người cho rằng đôi khi, việc chi trả cho những nghĩa vụ khác lại là lựa chọn đúng đắn. Ranh giới giữa hai quan điểm này sẽ phụ thuộc vào hoàn cảnh và quan điểm của mỗi người.

Du lịch

Ẩm thực

Khám phá

Đi Phượt

Vẻ đẹp Việt Nam

Chuyến đi

Có thể bạn quan tâm

10 mẫu nến thơm chất lượng nhất hiện nay - Đánh giá chi tiết và gợi ý lựa chọn

Top 15 Đoạn văn phân tích sâu sắc về nét độc đáo riêng của mỗi cá nhân (Ngữ văn 6 - SGK Kết nối tri thức) xuất sắc nhất

Top 5 quán cơm văn phòng ngon nhất Quận 2, TP. HCM

3 địa điểm cho thuê áo dài cưới đẹp nhất tại Bình Tân bạn nên biết

6 địa chỉ cắt tóc nam đẹp chuẩn phong cách tại Hạ Long, Quảng Ninh