Hướng dẫn Chi tiết Cách Lập Báo cáo Tài chính

28/02/2025

Nội dung bài viết

Báo cáo tài chính là công cụ không thể thiếu để đánh giá tình hình tài chính của một công ty hoặc tổ chức. Nó bao gồm ba thành phần chính: bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ. Những tài liệu này thường được sử dụng bởi các nhà quản lý, ban giám đốc, nhà đầu tư, nhà phân tích tài chính và cơ quan chính phủ. Để đảm bảo tính chính xác và hiệu quả, báo cáo tài chính cần được lập một cách rõ ràng và đúng hạn. Mặc dù quá trình này có thể khiến bạn cảm thấy áp lực, nhưng các nghiệp vụ kế toán cần thiết không quá phức tạp nếu bạn nắm vững kiến thức cơ bản.

Các bước thực hiện

Chuẩn bị

Xác định khung thời gian báo cáo. Trước khi bắt đầu, bạn cần xác định khoảng thời gian mà báo cáo tài chính sẽ bao quát. Một số công ty thực hiện báo cáo hàng tháng, nhưng phần lớn thường lập báo cáo hàng quý hoặc hàng năm.

- Để xác định khung thời gian phù hợp, hãy tham khảo các quy định nội bộ của tổ chức, chẳng hạn như điều lệ công ty hoặc các văn bản thành lập doanh nghiệp. Những tài liệu này thường quy định tần suất lập báo cáo tài chính.

- Bạn cũng có thể tham khảo ý kiến của ban giám đốc để biết tần suất báo cáo được yêu cầu.

- Nếu bạn là chủ doanh nghiệp, hãy cân nhắc thời điểm báo cáo nào phù hợp nhất với nhu cầu quản lý của mình và sử dụng nó làm mốc thời gian cho báo cáo tài chính.

Kiểm tra và cập nhật sổ cái kế toán. Đảm bảo rằng mọi chi tiết trong sổ cái đã được cập nhật và ghi chép đầy đủ. Báo cáo tài chính sẽ mất đi giá trị nếu các số liệu kế toán không chính xác.

- Ví dụ, kiểm tra xem các khoản phải trả và phải thu đã được xử lý chưa, đối chiếu số dư tài khoản ngân hàng, và xác nhận mọi giao dịch mua bán đã được ghi nhận.

- Đừng quên xem xét các khoản nợ chưa được ghi nhận vào ngày báo cáo. Có dịch vụ nào chưa được xuất hóa đơn không? Tiền lương nhân viên đã được thanh toán chưa? Những khoản này cần được ghi nhận như nợ dồn tích trong báo cáo tài chính.

Thu thập thông tin còn thiếu. Nếu việc kiểm tra sổ cái phát hiện thông tin bị thiếu, hãy tìm kiếm và bổ sung để đảm bảo báo cáo tài chính hoàn chỉnh và chính xác.

Lập Bảng Cân đối Kế toán

Thiết lập trang bảng cân đối. Bảng cân đối kế toán phản ánh tài sản (sở hữu), nợ (vay mượn) và vốn chủ sở hữu (như cổ phần phổ thông và vốn chênh lệch) tại một thời điểm cụ thể. Đặt tiêu đề “Bảng Cân đối Kế toán” ở trang đầu, kèm theo tên công ty và ngày hiệu lực của báo cáo.

- Các số liệu trong bảng cân đối kế toán được ghi nhận tại một ngày cụ thể, ví dụ như ngày 31 tháng Mười hai.

Định dạng bảng cân đối kế toán một cách hợp lý. Thông thường, tài sản được liệt kê bên trái, còn nợ phải trả và vốn chủ sở hữu được đặt bên phải. Một cách trình bày khác là đặt tài sản ở trên và nợ phải trả cùng vốn chủ sở hữu ở dưới.

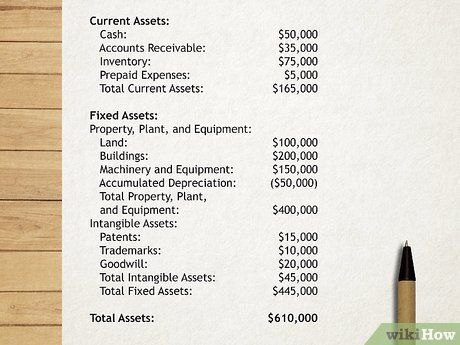

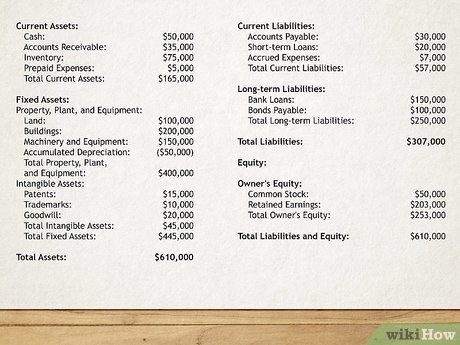

Liệt kê tài sản. Bắt đầu phần đầu tiên của bảng cân đối với tiêu đề “Tài sản”. Liệt kê các loại tài sản mà công ty đang sở hữu.

- Bắt đầu với tài sản ngắn hạn như tiền mặt hoặc các khoản có thể chuyển đổi thành tiền trong vòng một năm. Thêm dòng tổng tài sản ngắn hạn ở cuối.

- Tiếp theo, liệt kê tài sản dài hạn, bao gồm những tài sản không dễ dàng chuyển đổi thành tiền trong thời gian ngắn, như bất động sản, thiết bị, hoặc các khoản phải thu dài hạn. Thêm dòng tổng tài sản dài hạn ở cuối.

- Cuối cùng, cộng tổng tài sản ngắn hạn và dài hạn, đặt tên dòng này là “Tổng cộng Tài sản”.

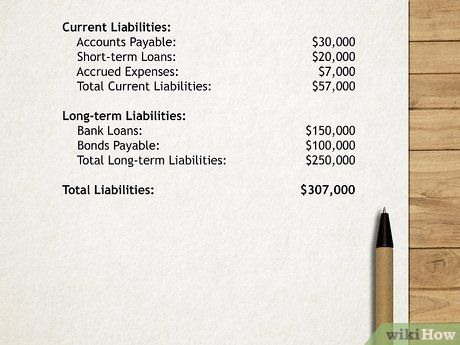

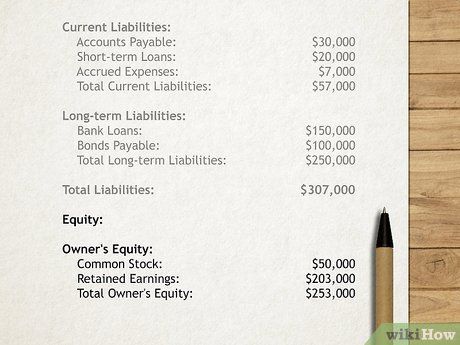

Liệt kê các khoản nợ. Phần tiếp theo của bảng cân đối là “Nợ và Vốn chủ sở hữu”.

- Bắt đầu với nợ ngắn hạn, bao gồm các khoản phải trả trong vòng một năm như khoản phải trả nhà cung cấp, nợ dồn tích, hoặc thế chấp ngắn hạn. Thêm dòng tổng nợ ngắn hạn ở cuối.

- Tiếp theo, liệt kê nợ dài hạn, bao gồm các khoản vay dài hạn hoặc thương phiếu phải trả. Thêm dòng tổng nợ dài hạn ở cuối.

- Cộng tổng nợ ngắn hạn và dài hạn, đặt tên dòng này là “Tổng Nợ phải trả”.

Liệt kê nguồn vốn chủ sở hữu. Phần này thể hiện số tiền còn lại nếu công ty bán toàn bộ tài sản và trả hết nợ.

- Liệt kê các tài khoản vốn như cổ phần phổ thông, cổ phiếu quỹ, và lợi nhuận giữ lại. Sau đó, cộng tổng và đặt tên dòng này là “Tổng Vốn chủ sở hữu”.

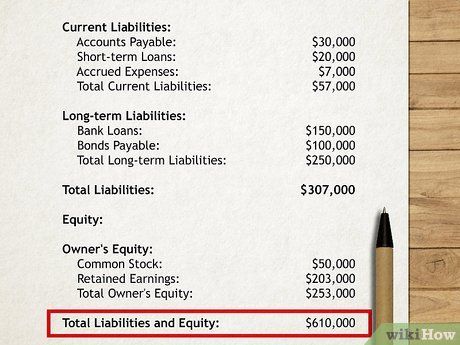

Cộng nợ và vốn chủ sở hữu. Cộng “Tổng Nợ phải trả” và “Tổng Vốn chủ sở hữu”, đặt tên dòng này là “Tổng Nợ và Vốn chủ sở hữu”.

Kiểm tra sự cân bằng. Đảm bảo rằng “Tổng cộng Tài sản” bằng với “Tổng Nợ và Vốn chủ sở hữu”. Nếu không cân bằng, hãy kiểm tra lại các khoản mục để đảm bảo không có sai sót.

- Vốn chủ sở hữu phải bằng hiệu giữa tài sản và nợ phải trả. Nếu bảng cân đối không cân bằng, có thể bạn đã bỏ sót một tài sản hoặc khoản nợ quan trọng.

Lập Báo cáo Kết quả Hoạt động Kinh doanh

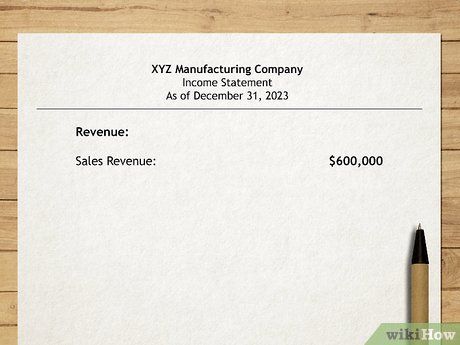

Thiết lập trang báo cáo kết quả hoạt động kinh doanh. Báo cáo này phản ánh doanh thu và chi phí của công ty trong một khoảng thời gian cụ thể. Đặt tiêu đề “Báo cáo Kết quả Hoạt động Kinh doanh” và ghi rõ tên doanh nghiệp cùng thời gian báo cáo.

- Ví dụ, báo cáo có thể được lập cho khoảng thời gian từ ngày 1 tháng Một đến ngày 31 tháng Mười hai.

- Lưu ý rằng báo cáo kết quả hoạt động kinh doanh có thể được lập hàng năm, nhưng báo cáo tài chính có thể được thực hiện hàng quý hoặc hàng tháng. Mặc dù việc thống nhất thời gian báo cáo giúp dễ hiểu hơn, nhưng điều này không bắt buộc.

Liệt kê các nguồn thu. Liệt kê từng nguồn thu và giá trị tương ứng.

- Đảm bảo mỗi nguồn thu được ghi riêng biệt, đã điều chỉnh các khoản chiết khấu hoặc giảm giá nếu có, ví dụ: “Doanh thu bán hàng, 200.000.000 đồng” hoặc “Cung cấp dịch vụ, 100.000.000 đồng”.

- Sắp xếp các nguồn thu một cách hợp lý, có thể theo khu vực địa lý, bộ phận quản lý hoặc loại sản phẩm.

- Cộng tổng các nguồn thu và đặt tên dòng này là “Tổng Doanh thu”.

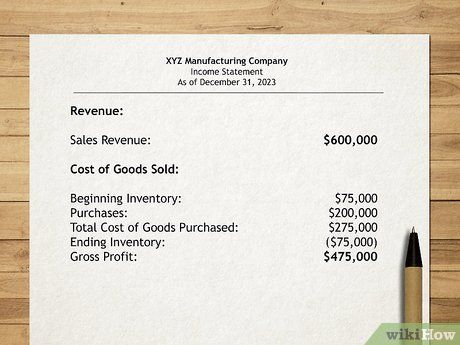

Ghi nhận giá vốn hàng bán. Đây là tổng chi phí để sản xuất sản phẩm hoặc cung cấp dịch vụ trong kỳ báo cáo.

- Giá vốn hàng bán bao gồm chi phí nguyên vật liệu, nhân công trực tiếp, chi phí sản xuất và vận chuyển.

- Trừ giá vốn hàng bán khỏi tổng doanh thu và đặt tên kết quả là “Lợi nhuận gộp về bán hàng và cung cấp dịch vụ”.

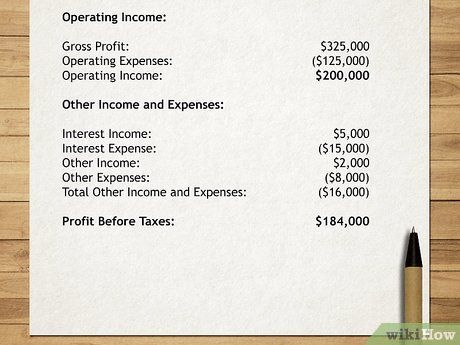

Ghi nhận chi phí hoạt động kinh doanh. Bao gồm các chi phí cần thiết để duy trì hoạt động của doanh nghiệp, như lương nhân viên, tiền thuê mặt bằng, vật tư văn phòng và khấu hao tài sản cố định. Các chi phí khác như quảng cáo, nghiên cứu và phát triển cũng cần được ghi nhận.

- Trừ tổng chi phí hoạt động khỏi lợi nhuận gộp và đặt tên kết quả là “Tổng Lợi nhuận Kế toán Trước thuế”.

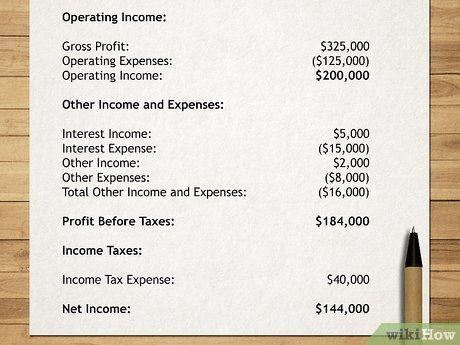

Ghi nhận lợi nhuận giữ lại. “Lợi nhuận Giữ lại” là tổng hợp tất cả các khoản lãi và lỗ ròng của công ty kể từ khi thành lập.

- Cộng lợi nhuận giữ lại đầu năm với lợi nhuận hoặc lỗ ròng của năm hiện tại để tính toán lợi nhuận giữ lại cuối kỳ.

Lập Báo cáo Lưu chuyển Tiền tệ

Thiết lập trang báo cáo lưu chuyển tiền tệ. Báo cáo này theo dõi dòng tiền thu và chi của công ty. Đặt tiêu đề “Báo cáo Lưu chuyển Tiền tệ” và ghi rõ tên công ty cùng khoảng thời gian báo cáo.

- Giống như báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ phản ánh số liệu trong một khoảng thời gian cụ thể, ví dụ từ ngày 1 tháng Một đến 31 tháng Mười hai.

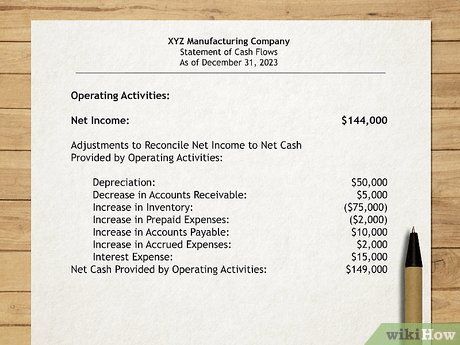

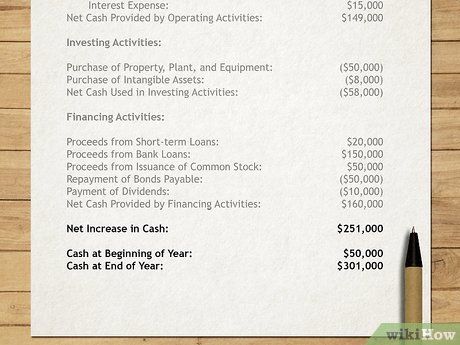

Tạo phần hoạt động kinh doanh. Bắt đầu với phần “Lưu chuyển Tiền từ Hoạt động Kinh doanh”. Phần này liên quan trực tiếp đến báo cáo kết quả hoạt động kinh doanh.

- Liệt kê các hoạt động kinh doanh chính như tiền thu từ bán hàng, cung cấp dịch vụ hoặc chi trả cho nhà cung cấp. Cộng tổng các khoản này và đặt tên kết quả là “Lưu chuyển Tiền Thuần từ Hoạt động Kinh doanh”.

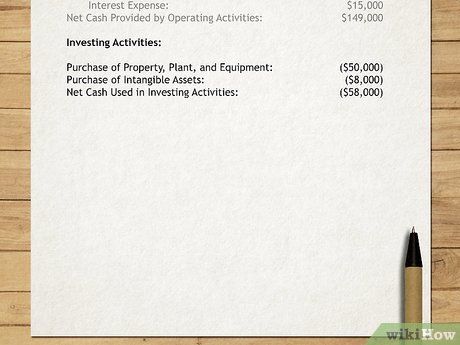

Tạo phần hoạt động đầu tư. Phần này có tiêu đề “Lưu chuyển Tiền từ Hoạt động Đầu tư” và liên quan đến các khoản đầu tư của công ty.

- Bao gồm các khoản tiền chi hoặc thu từ đầu tư bất động sản, thiết bị, hoặc chứng khoán như cổ phiếu và trái phiếu.

- Cộng tổng các khoản này và đặt tên kết quả là “Lưu chuyển Tiền Thuần từ Hoạt động Đầu tư”.

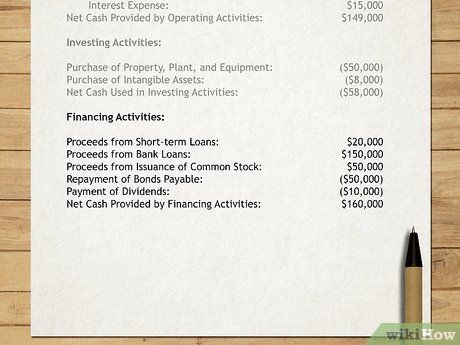

Ghi nhận các hoạt động tài chính. Phần cuối cùng có tiêu đề “Lưu chuyển Tiền từ Hoạt động Tài chính”, liên quan đến phần vốn trong bảng cân đối kế toán.

- Phần này phản ánh dòng tiền thu và chi từ việc phát hành chứng khoán hoặc các khoản nợ của công ty. Cộng tổng và đặt tên kết quả là “Lưu chuyển Tiền từ Hoạt động Tài chính”.

Cộng tổng dòng tiền. Cộng ba phần của báo cáo lưu chuyển tiền tệ và đặt tên kết quả là “Lưu chuyển Tiền Thuần trong kỳ”.

- Bạn có thể cộng lưu chuyển tiền thuần với số dư tiền đầu kỳ để đối chiếu với số dư tiền trên bảng cân đối kế toán.

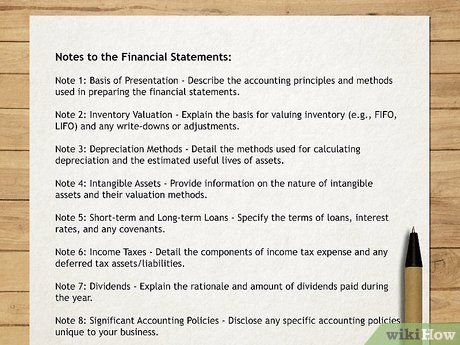

Bổ sung ghi chú và giải thích quan trọng. Phần “Giải trình Báo cáo Tài chính” là nơi cung cấp thông tin chi tiết về tình hình tài chính và hoạt động của công ty.

- Phần này có thể bao gồm lịch sử công ty, kế hoạch tương lai, hoặc thông tin về ngành nghề hoạt động. Đây là cơ hội để giải thích ý nghĩa của báo cáo và thu hút sự quan tâm của nhà đầu tư.

- Giải trình cũng nên đề cập đến các chính sách kế toán, tình trạng thuế, kế hoạch hưu trí và các chương trình cổ phiếu của công ty.

Lời khuyên

- Khi lập báo cáo tài chính, hãy tham khảo Chuẩn mực Kế toán Việt Nam (VAS) để đảm bảo tuân thủ các quy định và tiêu chuẩn ngành.

- Sử dụng tiêu đề rõ ràng và dễ hiểu cho từng phần của báo cáo, giúp người đọc nắm bắt thông tin một cách nhanh chóng.

- Nếu gặp khó khăn, hãy tham khảo báo cáo tài chính của các công ty cùng ngành trên trang web của Ủy ban Chứng khoán Nhà nước để học hỏi cách trình bày và cấu trúc báo cáo.

Cảnh báo

- Các quy định chuyên môn liên quan đến báo cáo tài chính và giải trình rất phức tạp và chi tiết. Để đảm bảo tính chính xác và tuân thủ pháp luật, bạn nên cân nhắc sử dụng dịch vụ của Kế toán Công chứng (CPA) hoặc các chuyên gia tư vấn tài chính có uy tín.

Du lịch

Ẩm thực

Khám phá

Đi Phượt

Vẻ đẹp Việt Nam

Chuyến đi

Có thể bạn quan tâm

Top 3 Địa chỉ uy tín lắp đặt và sửa chữa cửa cuốn tại Phú Yên

10 Món Ăn Vặt Mùa Hè Ngon - Dễ Làm Tại Nhà Không Thể Bỏ Qua

Top 5 dòng vang Ý đẳng cấp thống trị thị trường ẩm thực phẩm

Khám phá ngay cách làm món dừa dầm thơm ngon tại nhà một cách đơn giản

5 địa chỉ vàng cung cấp gạo ngon chuẩn vị tại Lào Cai